(Т»)ЧЬМеЗйїц

2017ДкТ»јѕ¶ИЈ¬ЅшїЪѕЖАаКРіЎХыМејМРшПВРРЎЈЖдЦРЖПМСѕЖОў·щПВ»¬Ј¬ЖЎѕЖєНБТѕЖСУРшФцКЖЎЈБТѕЖЅьАґ·зН·ХэѕўЈ¬°ЧАјµШµДіЦРшЙэОВѕУ№¦ЦБО°Ј¬Жд1-3ФВЅшїЪ¶оОЄ1.6ТЪГАФЄ(ФјХјБТѕЖЅшїЪ¶оµД75.1%)Ј¬Н¬±ИФці¤23.6%Ј¬ФЪЅшїЪѕЖАаЦРЅцґОУЪЖїЧ°ЖПМСѕЖЎЈ

ЖПМСѕЖ·ЅГжЈє

ЖПМСѕЖЅшїЪХыМеО¬іЦРЎ·щµшКЖЎЈЖїЧ°ѕЖБї¶оХЗµш·щ¶ИЅПРЎЈ¬ЙўЧ°ѕЖБї¶оЙэ·щЅПґуЈ¬ЖПМСЖыѕЖБї¶о»ҐУРХЗµшЎЈЖїЧ°ѕЖЅшїЪ¶о5.4ТЪГАФЄЈ¬ХјЖПМСѕЖЅшїЪЧЬ¶о92.2%Ј¬Н¬±ИПВЅµ3.6%ЎЈ

ЖЎѕЖ·ЅГжЈє

ЖЎѕЖЅшїЪЖЅОИФці¤Ј¬ЅшїЪБї1.2ТЪЙэЈ¬Н¬±ИФці¤17.3%Ј¬ЅшїЪ¶о1.2ТЪГАФЄЈ¬Н¬±ИФці¤12.1%ЎЈ

(¶ю)ФЖїЧ°ЖПМСѕЖЅшїЪАґФґµШЗйїц

Т»јѕ¶Иbeplay正规 ПФКѕЈ¬ЅшїЪЖїЧ°ѕЖКРіЎИФУЙ·Ё№ъЎў°ДґуАыСЗЎўЦЗАыИэјЭВніµЗЈТэЈ¬ИэХЯКРіЎ·Э¶оёЯґп78%Ј¬ЖдЦР·Ё°ДСУРшРЎ·щµшКЖЈ¬ЦЗАыОИЅЎЙПРР;БнТ»·ЅГжЈ¬ЖдЛыЖїЧ°ѕЖЅшїЪАґФґµШИєРЫёоѕЭЈ¬ХЗµш»ҐПЦЎЈ

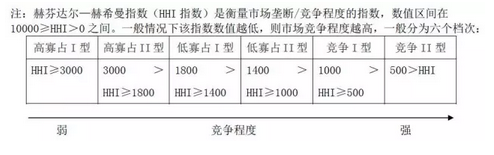

ґУЅшїЪЖуТµ·ЅГжїґЈ¬ЖїЧ°ЖПМСѕЖЅшїЪКРіЎµДєХ·Тґп¶ы—єХПЈВьЦёКэ(HHIЦёКэЈ¬ОДОІУРЧўЅв)ОЄ383Ј¬КфёЯ¶ИѕєХщКРіЎЎЈ

(Иэ)ЖЎѕЖЅшїЪАґФґµШЗйїц

Т»јѕ¶ИЅшїЪЖЎѕЖКРіЎЈ¬µВ№ъЎўєЙАјЎўД«ОчёзіКИэЧ㶦БўЦ®КЖЈ¬єЙАјґУД«ОчёзКЦЦРЦШРВ¶б»ШµЪ¶ю°СЅ»ТОО»ЦГЈ¬ЖдЦРЈ¬µВ№ъјМРшИхКЖФЛРРЈ¬єЙАјПВЅµЅПГчПФЈ¬Д«ОчёзёЯёиГНЅшЎЈ¶шТ»В·ЙПСпµДЖПМССАУлУў№ъЈ¬ТАѕЙИсЖшДСµ±ЎЈ

ґУЅшїЪЖуТµ·ЅГжїґЈ¬ЖЎѕЖЅшїЪКРіЎµДєХ·Тґп¶ы—єХПЈВьЦёКэОЄ356Ј¬КфёЯ¶ИѕєХщКРіЎЎЈ