Ň»ˇ˘°×ľĆĐĐҵ»ů±ľÇéżö

ľĆĘÇÖ¸ş¬ÓĐŇŇ´Ľ(ҲľÍĘǾƾ«)łÉ·ÖµÄŇűÁĎŁ¬¸ůľÝÉú˛ú·˝·¨˛»Í¬Ł¬żÉ·ÖÎŞŐôÁóľĆˇ˘·˘˝ÍľĆˇ˘ĹäÖĆľĆČý´óŔŕ;°´ľĆľ«ş¬Áż˛»Í¬·ÖŁ¬żÉ·ÖÎŞ¸ß¶ČľĆ(40 ¶ČŇÔÉĎ)ˇ˘ÖжȾĆ(40 ¶ČŇÔĎ 20 ¶ČŇÔÉĎ)şÍµÍ¶ČľĆ(ş¬ľĆľ«łÉ·ÖÔÚ 20 ¶ČŇÔĎÂ)ˇŁ°×ľĆÎŞÖĐąúĚŘÓеÄŇ»ÖÖŐôÁóľĆŁ¬ĘÇĘŔ˝çÁů´óŐôÁóľĆ(ÖĐąú°×ľĆ Spiritˇ˘°×ŔĽµŘ Brandyˇ˘ÍţĘżĽÉ Whiskyˇ˘·üĚŘĽÓ Vodkaˇ˘˝đľĆ Ginˇ˘ŔĘÄ·ľĆ Rum)֮һˇŁ°×ľĆϵŇÔ¸ßÁ»µČÁ¸ąČÎŞÖ÷ŇŞÔÁĎŁ¬ŇÔ´óÇúˇ˘ĐˇÇú»ňôďÇúĽ°ľĆĸµČÎŞĚÇ»Ż·˘˝ÍĽÁŁ¬ľŐôÖóˇ˘ĚÇ»Żˇ˘·˘˝Íˇ˘ŐôÁ󡢳ÂÄ𡢹´¶Ň¶řÖƳɵÄŐôÁóľĆ˛úĆ·ˇŁ

1ˇ˘ÎŇąú°×ľĆĐĐҵ·˘Őą˝×¶Î

°×ľĆ×÷ÎŞĘŔ˝çÖ÷ŇŞŐôÁóľĆĆ·ÖÖ֮һŁ¬Ň˛ĘÇÎŇąúĚŘÓеĴ«ÍłľĆÖÖŁ¬ÎŇąúҲĘÇĘŔ˝çÉĎ×îÔçÄđľĆµÄąúĽŇ֮һˇŁą«ÔŞÇ° 10 ĘŔĽÍµÄÎ÷ÖÜŁ¬ÄđľĆҵŇŃľ·˘ŐąłÉÎŞŇ»¸öĎŕµ±ąćÄŁµÄĘÖą¤Ňµ˛żĂĹŁ¬ąúĽŇÉčÓĐרĂĹŐĆąÜÄđľĆµÄąŮÖ°ˇŁÖĐąúÄđľĆĽĽĘőµÄ·˘ŐąŔúʷҲľŔúÁË´Ó×ǾƵ˝ÇĺľĆŁ¬ÔŮ·˘Őąµ˝ŐôÁóľĆµÄąýłĚˇŁÔÚ˝¨ąúłőĆÚŁ¬Đí¶ŕµŘÇřÔÚË˝ČËÉŐľĆ×÷·»»ů´ˇÉĎĎŕĽĚłÉÁ˘Á˵ط˝ąúÓŞľĆł§Ł¬ÎŇąú°×ľĆ˛úҵ·˘Őą´Ó´Ë˝řČëÁËеÄŔúĘ·˝×¶ÎŁ¬ ÓÉË˝ČËľÓŞµÄ´«ÍłÄđľĆ×÷·»Öđ˝ĄĎňąćÄŁ»Żą¤ŇµĆóҵŃݱ䡣ȫąúżŞŐąÁË×ܽᴫͳľŃéÎŞĚŘŐ÷µÄ´óąćÄŁ°×ľĆĘÔµăŃĐľżŁ¬˛˘Ö𲽿ŞŐąÄđľĆ»úе»Ż¸Ä˝řŁ¬ÎŞ°×ľĆĐĐҵµÄąćÄŁ»Ż·˘ŐąÍęłÉÁË»ů´ˇµÄĽĽĘő׼±¸ˇŁÔڰ׾ĆĆ·ĹĆ·˝Ă棬ąúĽŇ×Ô 1952 Ä꿪ʼ½Đř˝řĐĐÁ˶ŕ´ÎĂűľĆĆŔѡŁ¬ĆŔѡłöę́ˇ˘ÎĺÁ¸Ňşˇ˘ăňÖÝŔϽѡ˘Î÷·ďµČ“ÖĐąúĂűľĆ”˛úĆ·Ł¬ÔÚŇ»¶¨łĚ¶ČÉϵ춨ÁËĿǰ°×ľĆ˛úҵ¸ńľÖµÄ»ůĘŻˇŁµ«ĘÇŁ¬ÔÚĽĆ»®ľĽĂĚĺÖĆĎÂŁ¬ÎŇąú°×ľĆ˛úҵ·˘ŐąËٶȽĎÎŞ»şÂýˇŁÔڸĸ↑·ĹşóŁ¬ĚرđĘÇ˝üČýĘ®ÄęŇÔŔ´Ł¬ÎŇąú°×ľĆĐĐҵżěËŮ·˘Őą˛˘ČˇµĂÁ˾޴ółÉľÍˇŁ°×ľĆ˛úҵÔÚ·˘ŐąąýłĚÖĐłĘĎÖłö“ÂÝĐýĘ˝ÉĎÉý”µÄĚص㣬ÔÚľŔúŇ»¶ÎʱĽäµÄżěËŮ·˘ŐąşóŁ¬Ň˛»áËć×ĹąúĽŇşęąŰľĽĂ·˘ŐąÖÜĆÚşÍĎŕąŘ˛úҵŐţ˛ß˝řČëµ÷ŐűĆÚˇŁ

(1) 1985-1989 Ä꣺·±ČŮ·˘ŐąĆÚ

±ľĘ±Ćڰ׾ƲúҵµÄą©Ó¦ÁżÔ¶˛»ÄÜÂú×ăÎŇąúľÓĂńµÄĎű·ŃĐčÇóŁ¬ÎŞ˝âľöą©Çóì¶ÜŁ¬ąúĽŇ°´ŐŐ“ŇÔ·ĹÎŞÖ÷”µÄ˼·˝řĐиĸ˛»¶ĎĽőÉټ۸ńżŘÖĆŁ¬Â˝Đř·ĹżŞÁË°üŔ¨˛ż·ÖĂűľĆÔÚÄڵĴó¶ŕĘýĹ©¸±˛úĆ·ąşĎúĽŰ¸ńŁ¬°×ľĆĐĐҵ˝řČëĘĐłˇ»Ż¶¨ĽŰ˝×¶ÎˇŁÎĺÁ¸ŇşµČ°×ľĆĆóҵͨąý¶ŕ´ÎĚáĽŰËÜÔěÁ˸߶˰׾ĆĐÎĎóŁ¬ °×ľĆĐĐҵµÚŇ»ŐóÓŞłő˛˝ĐγɡŁÍ¬Ę±Ł¬Ôڼ۸ńÉĎŐÇČÔą©˛»Ó¦ÇóµÄ±łľ°ĎÂŁ¬Ň»ĹúĂűľĆĆóҵʵʩÁ˲úÄܵĸÄŔ©˝¨ą¤łĚŁ¬°×ľĆĐĐҵʵĎÖÁË·±ČŮ·˘ŐąˇŁ

(2) 1989-1992 Ä꣺łőÓöµ÷ŐűĆÚ

ÎŞŇÖÖĆ 1988 ÄęÄ©Ö𽥿ŞĘĽĎÔĎÖµÄͨ»őĹňŐÍŁ¬ ąúĽŇ´Ó 1989 Ä꿪ʼ¶ÔşęąŰľĽĂ˝řĐĐ“ÖÎŔíŐű¶Ů”Ł¬ĘµĐĐĘʶȴӽôµÄ»ő±ŇŐţ˛ßˇŁŐâһʱĆÚŁ¬°×ľĆĐĐҵ˛úÁżŇŔČ»±ŁłÖ˝ĎµÍÔöł¤Ł¬µ«ÔöËŮĂ÷ĎÔĎ½µŁ¬łő´ÎÓöµ˝µ÷ŐűˇŁ

(3) 1992-1997 Ä꣺żěËŮ·˘ŐąĆÚ

1992 Ä꣬µËСƽͬ־µÄ“ÄĎѲ̸»°”ÍƶŻÁËеĸĸ﷢չČČł±Ł¬°×ľĆҵ˝řČëĐÂŇ»ÂÖżěËŮ·˘ŐąĆÚˇŁČ«ąúĐ԰׾ĆĆ·ĹĆÓëÇřÓňÓĹĘư׾ĆĆóҵҲµĂµ˝Á˺ܺõķ˘ŐąˇŁÍ¬Ę±Ł¬°×ľĆĆóҵżŞĘĽÔÚľşŐůÖĐ×ĹŃ۲ĽľÖĆ·ĹĆĐÎĎóşÍĆ·ĹĆĽŰÖµŁ¬ąă¸ćÓŞĎúͶČëĎÔÖřÔöĽÓˇŁ

(4) 1998-2003 Ä꣺ÔŮÓöµ÷ŐűĆÚ

1997 Ä걬·˘µÄŃÇÖŢ˝đČÚÎŁ»úŁ¬Ęą°×ľĆĐĐҵÔÚşęąŰ»·ľłÉĎĂćÁٽϴóµÄľÓŞĚôŐ˝ˇŁ ͬʱŁ¬ ąúĽŇÔÚ±ľĘ±ĆÚłǫ̈ÁËһϵÁа׾ƲúҵŐţ˛ßŁ¬ ČçÍĆłö°×ľĆÉú˛úĐíżÉÖƶȡ˘´ÓĽŰşÍ´ÓÁż¸´şĎĽĆŐ÷°×ľĆĎű·ŃË°ˇ˘°×ľĆąă¸ćĐű´«·Ń˛»ÓčÔÚË°Ç°żŰłýµČŁ¬¶ÔŇÔÖеͶ˲úĆ·ÎŞÖ÷µÄĆóҵÔěłÉÁ˽ϴółĺ»÷ˇŁÎŞÓ¦¶ÔĽčÄŃľÖĂ棬°×ľĆĆóҵÖ÷¶ŻżŞŐąÉú˛úľÓŞÄŁĘ˝´´Đ¡ŁČçÎĺÁ¸ŇşĽŻÍĹÔÚÎĺÁ¸´ĽÂň¶ĎľÓŞÄŁĘ˝»ů´ˇÉĎŁ¬ÍĆłö¶ŕżîÂň¶Ď˛úĆ·Ł¬ÔĐÓýłöÁËÎĺÁ¸´şˇ˘˝đÁů¸Łˇ˘äŻŃôşÓˇ˘ľ©ľĆµČÇżĘĆĆ·ĹĆ;Ë®ľ®·»şÍąú˝Ń 1573 µČł¬¸ßµµ°×ľĆ˛úĆ·µÄłöĎÖŁ¬ĚĺĎÖÁ˰׾ĆĘĐłˇľşŐůÖм۸ńµÄÖŘŇŞĐÔŁ¬Ň˛ĐÎłÉÁ˰׾ĆĆóҵ¶ŕĆ·ĹĆÔË×÷µÄĎČşÓˇŁ

(5) 2003-2012 Ä꣺»Ć˝đ·˘ŐąĆÚ

2003 ÄęÖÁ 2012 Ä꣬ÎŇąú GDP ´Ó 13.66 ÍňŇÚÔŞÔöł¤ÖÁ 53.41 ÍňŇÚÔŞŁ¬Ä긴şĎÔöł¤ÂĘł¬ąý 10%Ł¬ÔÚşęąŰľĽĂµÄżěËŮÔöł¤´ř¶ŻĎÂŁ¬°×ľĆĐĐҵʵĎÖÁËĘ®ÄęµÄ“»Ć˝đ”·˘ŐąĆÚˇŁÔÚŐâһʱĆÚŁ¬Č«ąúĐ԰׾ĆĆ·Ĺƺ͵ط˝ÇřÓňĂűľĆĆóҵľů»ńµĂÁËżěËŮ·˘ŐąŁ¬°×ľĆĆóҵĆŐ±é˛ÉÓĂË«Ć·ĹƲßÂÔŁ¬Öиߵµ°×ľĆĎúÁżĽ°ŐĽ±Č˛»¶ĎĚá¸ßˇŁÔڰ׾ĆĘĐłˇÁżĽŰĆëÉýµÄ±łľ°ĎÂŁ¬°×ľĆĆóҵµÄĎúĘŰĘŐČ뼰ŔűČó×ܶî»ńµĂÁËżěËŮÔöł¤ˇŁ

(6) 2013 ÄęÖÁ 2016 Ä꣺Éî¶Čµ÷ŐűĆÚ

ŐâһʱĆÚŁ¬ÖĐąúşęąŰľĽĂÔٴνřČë˝áąąµ÷ŐűĆÚŁ¬Í¬Ę±ąúĽŇĎŕĽĚÍĆłö“°ËĎîąć¶¨”ˇ˘“ÁůĎî˝űÁČһϵÁĐĎŢÖĆ“Čýą«”Ďű·ŃµÄŐţ˛ßŁ¬Ńϸń˝űÖąą«żîĎű·Ń¸ßµµľĆˇŁÉĚÎńĎű·ŃşÍŐţÎńĎű·ŃµČĎű·ŃÇéľ°ĘÜĎŢŁ¬Ľ«´óÓ°ĎěÁ˸ߵµ°×ľĆµÄĎúĘŰŁ¬µĽÖ¸ߵµ°×ľĆ˛úĆ·µÄĎúÁżżěËŮĎ½µŁ¬ĽŰ¸ńĚĺϵĘܵ˝˝Ď´ółĺ»÷ˇŁĎű·ŃĐčÇóÔÚ¶ĚĆÚÄÚżěËŮĎ½µŁ¬ĘąµĂ°×ľĆĐĐҵ´ćÔڵIJúÄÜąýʣì¶ÜÍąĎÔŁ¬ĐĐҵ˝řČëÉî¶Čµ÷ŐűĆÚˇŁ°×ľĆĆóҵΪӦ¶ÔĐÂľÖĂ棬 ·×·×ÍĆłöĽŰλ˝ĎµÍˇ˘¸üÎŞĘʺϴóÖÚĎű·ŃµÄ˛úĆ·ˇŁ2014ÄęŇÔŔ´Ł¬¸ß¶Ë°×ľĆĆóҵҲÔÚµ÷ŐűľÓŞ˛ßÂÔŁ¬żŞĘĽÇŔŐĽÖеµ°×ľĆĘĐłˇŁ¬µĽÖÂÖеµ°×ľĆĘĐłˇµÄľşŐů˝řŇ»˛˝ĽÓľçŁ¬ÇřÓňÓĹĘư׾ĆĆóҵµÄ·˘ŐąŐýÔÚĂćÁٸü´óĚôŐ˝ˇŁ

(7) 2016 ÄęÖÁ˝ńŁş¸´ËŐ»ŘĹŻĆÚ

2016 ÄęĎ°ëÄęĆđ°×ľĆĐĐҵżŞĘĽ¸´ËŐŁ¬ÖŐ¶ËÓĂ»§°×ľĆĎű·ŃĐčÇóÓĐËůÉĎÉýŁ¬´řŔ´°×ľĆĐĐҵŐűĚĺĘŐČëşÍŔűČóÓĐËůÔöł¤ˇŁ 2017 ÄęŇÔŔ´Ł¬°×ľĆŐűĚĺłĘĎÖÁżĽŰĆëÉýµÄľÖĂ棬Öи߶˰׾Ƹ´ËŐ»ŘĹŻ˝ĎÎŞĎÔÖřˇŁÎ´Ŕ´Ł¬´óÖÚĘĐłˇĎű·ŃąŰÄîµÄ¸Ä±äşÍĎű·Ńµµ´ÎµÄĚáÉýĘǰ׾ĆĐĐҵ·˘ŐąµÄÖ÷ŇŞÍƶŻÁ¦ÁżˇŁ °×ľĆĆóҵĐčŇŞłä·Ö°ŃÎŐ´óÖÚĎű·ŃÉýĽ¶µÄ»Ć˝đ»úÓöŁ¬Í¨ąýĆ·ÖĘĚáÉýˇ˘ĘĐłˇĎ¸·ÖşÍ˛úĆ·´´ĐµČĘֶΣ¬¸üşĂµÄÂú×ă´óÖÚĘĐłˇµÄĎű·ŃĐčÇóŁ¬ÍƶŻ˛úĆ·˝áąąµÄתĐÍÓëÉýĽ¶ˇŁ

2ˇ˘°×ľĆĎăĐÍ

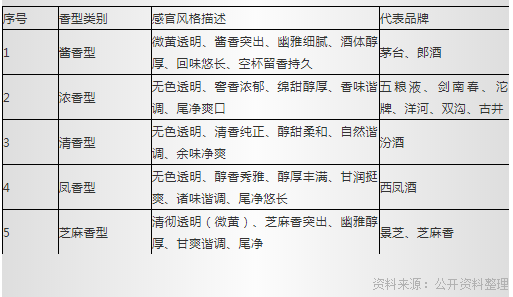

°×ľĆĎăζłÉ·Öľö¶¨×Ű׾Ƶķç¸ńŁ¬¸÷Öְ׾ĆÖĐĎăζłÉ·ÖµÄÖÖŔŕ»ů±ľĎŕͬŁ¬µ«Ć京ÁżČ´˛î±đ˝Ď´óŁ¬ÇŇÓ°Ďě×Ű׾Ƶķç¸ńÖĘÁżşÍżÚζŁ¬¶Ô°×ľĆµÄ·˘ŐąľßÓĐÉîÔ¶µÄŇâŇ塣ÔÚ 1979 ÄęÔÇṤҵ˛żÖ÷łÖµÄµÚČý˝ěČ«ąúĆŔľĆ»áÉĎŁ¬Ę״ΰ´ĎăĐ͡˘Éú˛úą¤ŇŐşÍĚÇ»ŻĽÁˇ˘˛»Í¬µÄµŘÓňˇ˘˛»Í¬µÄą¤ŇŐŇÔĽ°˛»Í¬µÄľĆĚĺ·ç¸ń˝řĐĐĆŔ±ČŁ¬żĆѧµŘ˝«ÖĐąú°×ľĆ»®·ÖÎŞ˛»Í¬µÄĎăĐ͡Ł Ëćşó¸÷µŘĎŕĽĚ¶ÔËůĘôµŘÓňÓĹÖʰ׾ƵĴ«Íłą¤ŇŐ˝řĐĐżĆѧ×ܽᣬ˛˘Ôڼ̳еĻů´ˇÉĎÓĐËů´´Đºͷ˘ŐąŁ¬°×ľĆĎăĐÍÖÁ˝ńŇŃľßÓĐ´óС 12 ÖÖĎăĐÍŁş˝´Ď㡢ŨĎ㡢ÇĺĎ㡢·ďĎ㡢Ă×Ď㡢ĽćĎ㡢ҩĎ㡢ĚŘĐ͡˘ôůĎ㡢֥ÂéĎ㡢Ŕϰ׸ÉĎăĐÍĽ°đĄÓôĎăĐ͡Ł°×ľĆĎăĆřłÉ·ÖŃĐľżÎŞĎăĐÍČ·¶¨ˇ˘Ěá¸ßÖĘÁżˇ˘¸Ä˝řą¤ŇŐĚáą©ÁËżĆѧŇŔľÝŁ¬ÍƶŻÁ˰׾ĆÉú˛úµÄ·˘ŐąˇŁ

Ö÷ŇŞµÄ°×ľĆĎăĐÍŔŕ±đ°üŔ¨Łş

(ͼƬŔ´Ô´ÍřÂ磬ČçÓĐÇÖȨÇëÁŞĎµ±ľŐľ)

3ˇ˘°×ľĆĐĐҵ·˘ŐąÇéżö

2005 ÖÁ 2017 Ä꣬ÎŇąú°×ľĆ˛úÁżÓÉ 349 ÍňǧÉýÔöł¤ÖÁ 1,198 ÍňǧÉýˇŁ2012 ÄęÄ©ŇÔŔ´Ł¬ ąúĽŇĎŕĽĚłǫ̈ÁË“°ËĎîąć¶¨”ˇ˘“ÁůĎî˝űÁČŐţ˛ßŃϸńĎŢÖĆ“Čýą«Ďű·Ń”Ł¬¸ßµµ°×ľĆµÄĎű·ŃĐčÇóĂ÷ĎÔĽőÉŮŁ¬°×ľĆĐĐҵ˝řČëµ÷ŐűĆÚˇŁ

(ͼƬŔ´Ô´ÍřÂ磬ČçÓĐÇÖȨÇëÁŞĎµ±ľŐľ)

δŔ´Ł¬ÎŇąúąúÄÚÉú˛ú×ÜÖµ˝«ĽĚĐř±ŁłÖşĎŔíÔöł¤ˇ˘ąúĂńľĽĂ·˘ŐąÖĘÁżşÍЧŇ潫ÎȲ˝ĚáÉýŁ¬Ëć×ĹľÓĂńĘŐČëµÄłÖĐřÔöł¤Ľ°¸»ÔŁ˝×˛ăµÄČËĘý˛»¶ĎÔöĽÓŁ¬Ďű·ŃˮƽĚáÉýşÍĎű·Ń˝áąąÉýĽ¶ČÔ˝«łÖĐřŁ¬°×ľĆĐĐҵČÔľßÓĐłÖĐřÔöł¤µÄżŐĽäˇŁ

¶ţˇ˘ĐĐҵľşŐů¸ńľÖşÍĘĐłˇ»ŻłĚ¶Č

ÎŇąú°×ľĆÉú˛úĆóҵÖڶ࣬ 2017Ä꣬ȫąúąćÄŁŇÔÉϰ׾ĆĆóҵÍęłÉÄđľĆ×ܲúÁż 1,198.06 ÍňǧÉýŁ¬Í¬±ČÔöł¤ 6.86%;ąćÄŁŇÔÉϰ׾ĆĆóҵŔŰĽĆÍęłÉĎúĘŰĘŐČë 5,654.42 ŇÚÔŞŁ¬Í¬±ČÔöł¤ 14.42%;ŔŰĽĆʵĎÖŔűČó×ܶî 1,028.48 ŇÚÔŞŁ¬Í¬±ČÔöł¤ 35.79%ˇŁ°×ľĆĐĐҵĘôÓÚÍęČ«ľşŐůĐÔĐĐҵŁ¬ĐĐҵµÄĘĐłˇ»ŻłĚ¶Č¸ßˇ˘ĘĐłˇľşŐůĽ¤ÁŇŁ¬ĐĐҵµ÷Őű˛»¶ĎÉˇŁ´ÓČ«ąúĘĐłˇŔ´ż´Ł¬ĆóҵľşŐůÓĹĘĆŔ´Ô´ÓÚ×ÔÉíĆ·ĹƵÄÓ°ĎěÁ¦ˇ˘˛úĆ··ç¸ńŇÔĽ°ÓŞĎúÔË×÷ÄŁĘ˝ˇŁÔÚµĄŇ»ÇřÓňĘĐłˇŁ¬ĆóҵµÄľşŐůÓĹĘĆÔňȡľöÓÚĆóҵÔÚ¸ĂÇřÓňµÄĆ·ĹĆÓ°ĎěÁ¦ˇ˘ÇřÓňĎű·ŃŐßµÄČĎͬ¶ČşÍ×ŰşĎÓŞĎúÄÜÁ¦ˇŁÄżÇ°ąúÄڰ׾ĆÖ÷ŇŞĎăĐ͵ÄĘĐłˇľşŐů¸ńľÖÎŞŁş ŨĎăĐͰ׾ƼĚĐř±ŁłÖÖ÷µĽµÄĘĐłˇµŘλŁ¬˝´Ď㡢ÇĺĎ㡢·ďĎăşÍĽćĎă°×ľĆľßÓи÷×ÔµÄĎű·ŃČşĚĺşÍĘĐłˇˇŁÓÉÓÚŨĎăĐͰ׾ĆŔúĘ·Óƾ㬷ç¸ńĚصăÔÚąă´ó°×ľĆĎű·ŃČşĚĺÖĐÓнϸߵĽÓĘܶȣ¬ĽÓ֮ŨĎăĐͰ׾ƵÄĂűÓžƽ϶࣬˛úĆ·ą©Ó¦łä×㣬ĘĐłˇĆŐĽ°¶Č˝Ď¸ßŁ¬Ňň´ËŁ¬Ĺ¨ĎăĐͰ׾ĆŇŔȻռľÝ°×ľĆĘĐłˇµÄÖ÷µĽµŘλˇŁĘÜĐĐҵ»·ľłµÄÓ°Ď죬°×ľĆĐĐҵ˛úĆ·˝áąążŞĘĽłöĎÖµ÷ŐűˇŁą«ÎńĎű·ŃşÍÉĚÎńĎű·ŃĂ÷ĎÔĽőÉŮŁ¬¸ßµµ°×ľĆĐčÇóÁżµÄ˝µµÍÄŃŇÔÔÚ¶ĚĆÚÄÚ»Ö¸´;ͬʱ»éÇěşÍŃçÇëµČ´óÖÚĎű·ŃČÔ±ŁłÖÎȶ¨Ôöł¤Ł¬Ďű·ŃÉýĽ¶Ç÷ĘĆĂ÷ĎÔˇŁËć×Ųż·Ö°×ľĆĆóҵϵ÷¸ßµµ°×ľĆ˛úĆ·µÄÁăĘŰÖ¸µĽĽŰ¸ńŁ¬Ô˝Ŕ´Ô˝¶ŕµÄ°×ľĆ˛úĆ·ĽÓČëµ˝Öеµ°×ľĆĘĐłˇµÄľşŐůŁ¬°×ľĆĐĐҵµÄľşŐůÇ÷ÓÚĽ¤ÁҡŁ

1ˇ˘ĘĐłˇą©ÇóÇéżö

˝üÄęŔ´Ł¬°×ľĆĐĐҵĘŐČë×ÜĚ屣łÖÎȶ¨Ôöł¤Ł¬ŔűČó×ܶîÓĐËůÔöĽÓˇŁ2017 Ä꣬ȫąúąćÄŁŇÔÉϰ׾ĆĆóҵÍęłÉÄđľĆ×ܲúÁż 1,198.06 ÍňǧÉýŁ¬Í¬±ČÔöł¤ 6.86%;ąćÄŁŇÔÉϰ׾ĆĆóҵŔŰĽĆÍęłÉĎúĘŰĘŐČë5,654.42 ŇÚÔŞŁ¬Í¬±ČÔöł¤ 14.42%;ŔŰĽĆʵĎÖŔűČó×ܶî 1,028.48 ŇÚÔŞŁ¬Í¬±ČÔöł¤35.79%ˇŁ

2ˇ˘Í¬ĐĐҵĆóҵĘýÁżÇéżö

°×ľĆĐĐҵĘôÓÚÍęČ«ľşŐůĐÔĐĐҵŁ¬ĐĐҵµÄĘĐłˇ»ŻłĚ¶Č¸ßŁ¬ĘĐłˇľşŐůĽ¤ÁҡŁ´ÓČ«ąúĘĐłˇŔ´ż´Ł¬ĆóҵľşŐůÓĹĘĆŔ´Ô´ÓÚ×ÔÉíĆ·ĹƵÄÓ°ĎěÁ¦ˇ˘˛úĆ··ç¸ńŇÔĽ°ÓŞĎúÔË×÷ÄŁĘ˝ˇŁ2017 Ä꣬ÄÉČëµ˝ąúĽŇÍłĽĆľÖ·¶łëµÄąćÄŁŇÔÉϰ׾ĆĆóҵ 1,593 ĽŇŁ¬ĘĐłˇĽŻÖжȽĎÎŞ·ÖɢˇŁ

3ˇ˘Î´Ŕ´Ôöł¤Ç÷ĘĆ

´ÓĐĐҵĐÎĘĆż´Ł¬Ëć×Ĺ“°ËĎîąć¶¨”ˇ˘ “ÁůĎî˝űÁČŐţ˛ßŃϸńĎŢÖĆ“Čýą«Ďű·Ń”µÄŐţ˛ßłǫ̈Ł¬°×ľĆĐĐҵÔÚľŔúÁËÉî¶Čµ÷ŐűşóŁ¬ 2016 ÄęĎ°ëÄęŇÔŔ´łöĎÖÁË»ŘĹŻĽŁĎ󣬰׾ĆĎű·ŃłĘĎÖłöĎňÖ÷Á÷Ć·Ĺơ˘Ö÷Á¦˛úĆ·ĽŻÖеÄÇ÷ĘĆŁ¬°×ľĆ˛úҵҲĎňĆ·Ĺơ˘Ô˛úµŘşÍÎÄ»ŻĽŻÖĐŁ¬˛úҵľşŐůĽÓľç¶ÔČőС°×ľĆĆóҵµÄĽ·łöЧӦˇŁ°×ľĆĐĐҵδŔ´Ôöł¤Ç÷ĘĆÇéżöČçĎÂŁş

(1)ĽŰÖµ»ŘąéŁ¬°×ľĆĎű·ŃČÔľßDZÁ¦

Ďű·ŃĘÇľĽĂÔöł¤µÄÖŘŇŞ¶ŻÁ¦ˇŁËćן߶˰׾ƻعé´óÖÚĎű·ŃŁ¬ČËżÚÖÜĆÚşÍĎű·Ń˝áąą±ä»Ż˝«ĘÇÓ°Ďě°×ľĆĐĐҵ·˘ŐąµÄÖ÷ŇŞŇňËŘ֮һˇŁ×÷ÎŞ°×ľĆĎű·ŃµÄÖ÷Á¦ČËČşŁ¬ÖĐąúÔÚ 30-55 ËęÇřĽäµÄČ˿ڽṹÔÚ 2015 Äę´ďµ˝Ň»¸ö¸ß·ĺŁ¬Ô¤ĽĆ 2020 ÄęÖ®şó˛Ĺ»áÓĐĂ÷ĎÔĎ½µŁ¬Ňň´Ë°×ľĆĐčÇóČÔľßÓĐÔöł¤Ç±Á¦ˇŁ

(2)Ďű·ŃÉýĽ¶Ł¬˛úĆ·´´ĐÂÉýĽ¶ĽÓżě

°éËćÖĐąúĎű·ŃˮƽĚáÉýŁ¬ ĚرđĘÇÄęÇáĎű·ŃČşĚĺµÄ׳´óÖ±˝ÓÍƶŻÁË´«ÍłľĆŔŕĎű·ŃµÄ·Ö»ŻşÍÁѱ䣬ľĆŔŕĎű·ŃŇŃ˝řČ뵽һ¸ö¶ŕÔŞ»ŻşÍ¸öĐÔ»ŻµÄʱ´úˇŁÎŞČ«·˝Î»µŘÂú×ăÄęÇáČËČşˇ˘ĎÖ´úČËČşşÍĚض¨ČËČşµÄĎű·ŃĐčÇ󣬿çĆ·ŔŕĐÂĆ·şÍСľĆĆ·ŔŕĐÂĆ·˛»¶ĎÍĆłöˇŁ

(3)ĐĐҵĽŻÖжȽ«˝řŇ»˛˝Ěá¸ß

ł¤ĆÚŇÔŔ´Ł¬°×ľĆĐĐҵŐűĚ弯ÖжČĎÔÖřĆ«µÍˇŁłýÁËÖĐąú°×ľĆĘĐłˇµÄĽŻÖжČĆ«µÍÖ®Í⣬ÖĐąú°×ľĆĎű·ŃµÄÇřÓňĚŘŐ÷Ҳ±Č˝ĎĂ÷ĎÔŁ¬°×ľĆµĄŇ»Ć·ĹĆČ«ąú»ŻÄѶȽϴóŁ¬Î´Ŕ´Ł¬°×ľĆĐĐҵµÄĽŻÖжȽ«˝řŇ»˛˝Ěá¸ßŁ¬°×ľĆĆóҵµÄ·Ö»ŻĚ¬ĘĆҲ˝«ĽĚĐřˇŁÓµÓĐ˝ĎǿƷĹĆşÍÇţµŔľşŐůÓĹĘƵÄĂűľĆĆóҵ¸üÄÜ°ŃÎŐס»ú»áŁ¬ÔÚĐĐҵÉî¶Čµ÷Őűˇ˘Ľ·ŃąĘ˝ľşŐů˝×¶ÎѸËŮĆóÎČŁ¬ĚáÉýĘĐłˇ·Ý¶îˇŁ

Čýˇ˘Ó°ĎěĐĐҵ·˘ŐąµÄÓĐŔűŇňËغͲ»ŔűŇňËŘ

1ˇ˘ÓĐŔűŇňËŘ

(1)ÎŇąúąúĂńľĽĂÎȶ¨Ôöł¤

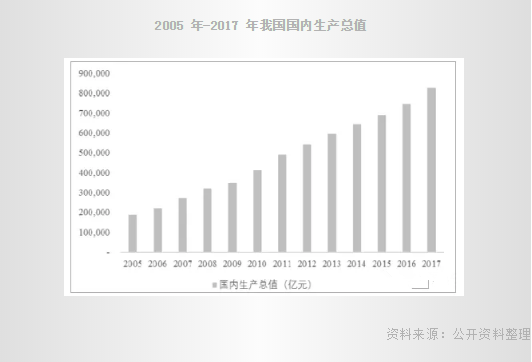

ÎŇąú“Ę®¶ţÎĺ”ĆÚĽä GDP ±ŁłÖłÖĐřÎȶ¨Ôöł¤Ł¬ČËľůĎű·ŃˮƽÓĐÍűłÖĐřĚá¸ßŁ¬ÎŞ°×ľĆĐĐҵˇ˘ĚرđĘÇÓĹÖʰ׾ĆĆóҵµÄ·˘ŐąĚáą©ÁËÁĽşĂµÄľĽĂ»·ľłˇŁ2005 ÄęÖÁ 2017Ä꣬ÎŇąúąúÄÚÉú˛ú×ÜÖµÎȶ¨Ôöł¤Ł¬ľßĚĺÇéżöČçĎÂŁş

(ͼƬŔ´Ô´ÍřÂ磬ČçÓĐÇÖȨÇëÁŞĎµ±ľŐľ)

2017 ÄęČ«ÄęąúÄÚÉú˛ú×ÜÖµ827,122 ŇÚÔŞŁ¬°´żÉ±ČĽŰ¸ńĽĆË㣬±ČÉĎÄęÔöł¤ 6.9%ˇŁ“Ę®ČýÎĺ”ĆÚĽäÎŇąúҪʵĎÖ“ľĽĂ±ŁłÖÖиßËŮÔöł¤”Ł¬Ľ´ÔÚĚá¸ß·˘ŐąĆ˝şâĐÔˇ˘°üČÝĐÔˇ˘żÉłÖĐřĐԵĻů´ˇÉĎŁ¬ µ˝ 2020 ÄęąúÄÚÉú˛ú×ÜÖµşÍłÇĎçľÓĂńČËľůĘŐČë±Č 2010 Äę·Ň»·¬Ł¬Ö÷ŇŞľĽĂÖ¸±ęĆ˝şâе÷Ł¬·˘ŐążŐĽä¸ńľÖµĂµ˝ÓĹ»ŻŁ¬Í¶×ĘЧÂĘşÍĆóҵЧÂĘĂ÷ĎÔÉĎÉýŁ¬ą¤Ňµ»ŻşÍĐĹϢ»ŻČںϷ˘ŐąË®Ć˝˝řŇ»˛˝Ěá¸ßŁ¬˛úҵÂőĎňÖиߵµË®Ć˝Ł¬ĎČ˝řÖĆÔěҵĽÓżě·˘ŐąŁ¬Đ²úҵĐÂҵ̬˛»¶ĎłÉł¤Ł¬Ďű·Ń¶ÔľĽĂÔöł¤ą±Ď×Ă÷ĎԼӴ󣬻§Ľ®ČËżÚłÇŐň»ŻÂĘĽÓżěĚá¸ßŁ¬Ĺ©ŇµĎÖ´ú»ŻČˇµĂĂ÷ĎÔ˝řŐąˇŁ

(2)łÇĎçľÓĂńĘŐČëĽĚĐřÔöĽÓŁ¬Ďű·ŃÄÜÁ¦ÔöÇż

2010 ÄęÖÁ 2017 Ä꣬Ëć×ĹÎŇąúľĽĂ¸ßËŮ·˘ŐąŁ¬ÎŇąúłÇŐňľÓĂńżÉÖ§ĹäĘŐČëşÍłÇŐňľÓĂńĽŇÍĄČËľůĎű·ŃÖ§łöłÖĐřÔöĽÓŁ¬´ÓʵĽĘąşÂňÁ¦˝Ç¶Čż´Ł¬ľÓĂńÖ§¸¶ÄÜÁ¦ľß±¸Ďű·ŃÉýĽ¶µÄ»ů´ˇşÍÖ§łĹˇŁ

¸ůľÝ 2015 Äę 10 Ô 29 ČŐą«¸ćµÄˇ¶ÖĐą˛ÖĐŃëąŘÓÚÖƶ¨ąúĂńľĽĂşÍÉç»á·˘ŐąµÚĘ®Čý¸öÎĺÄęąć»®µÄ˝¨Ň顷Ł¬“Ę®ČýÎĺ”ĆÚĽäŇŞ·˘»ÓĎű·Ń¶ÔÔöł¤µÄ»ů´ˇ×÷ÓĂŁ¬×ĹÁ¦Ŕ©´óľÓĂńĎű·ŃŁ¬ŇýµĽĎű·ŃłŻ×ĹÖÇÄܡ˘ÂĚÉ«ˇ˘˝ˇżµˇ˘°˛Č«·˝Ďňת±äŁ¬ŇÔŔ©´ó·ţÎńĎű·ŃÎŞÖص㣬´ř¶ŻĎű·Ń˝áąąÉýĽ¶ˇŁ°×ľĆ×÷ÎŞżěËŮĎű·ŃĆ·Ł¬ÓëČËĂǵÄÉç»áÉú»îĂÜÇĐĎŕąŘŁ¬ÔÚÉĚÎńˇ˘˝»Óѡ˘ľŰ»áşÍľÓĽŇŇűĘłµČČŐłŁ»î¶ŻÖĐ°çŃÝ×ĹľŮ×ăÇáÖصĽÇÉ«Ł¬ÔÚÇěµäˇ˘»éŔńˇ˘Éç˝»µČÉç»á»î¶ŻÖĐ˝ĎÎŞÖŘŇŞˇŁËüÔÚÂú×ăČËĂńČşÖÚÉú»îĐčÇóˇ˘Ěá¸ß´óÖÚÉú»îÖĘÁż·˝Ăć·˘»ÓÁË»ýĽ«µÄ×÷Ó᣾ĽĂµÄżěËŮ·˘Őą´řŔ´ČËľůĘŐČëµÄĚá¸ßŁ¬ĘąµĂĎű·ŃŐߵĹşÂňÄÜÁ¦µĂµ˝˝řŇ»˛˝µÄÔöÇżŁ¬ŐâÓĐÖúĚáÉý°×ľĆµÄ×ÜĚĺĎű·ŃŁ¬ÎŞ°×ľĆĐĐҵµÄ·˘Őąµě¶¨˝ĎÎŞĽáʵµÄ»ů´ˇˇŁ

(3)Ďű·ŃÉýĽ¶ÓĐŔűÓÚÓĹÖʰ׾Ƶķ˘Őą

ľĽĂĐÂłŁĚ¬ĎÂŁ¬Ďű·Ń¶ÔľĽĂÔöł¤ą±Ď×Ă÷ĎԼӴ󡣰éËć×ĹČËĂÇÉú»îˮƽµÄ˛»¶ĎĚá¸ßŁ¬ČËĂǵÄĎű·ŃąŰÄîÖ𲽸ı䣬Ďű·Ń˛»¶ĎÉýĽ¶ˇŁŔíĐÔŇűľĆˇ˘˝ˇżµŇűľĆµÄĎű·ŃŔíÄîÖđ˝ĄÉîČëČËĐÄŁ¬Ôڰ׾ĆĎű·ŃµÄѡÔńÉĎŁ¬Ďű·ŃŐßµÄĆ·ĹĆŇâʶÖđ˛˝ÔöÇżˇŁĆóҵӰĎěÁ¦ąăˇ˘Ć·ĹĆÖŞĂű¶Č¸ßˇ˘˛úĆ·ÖĘÁżżÉżżşÍĐĹÓţÓĹÁĽµÄ°×ľĆ˛úĆ·µĂµ˝ÁËĎű·ŃŐßµÄČϿɡŁ

(4)˛úҵŐţ˛ßÓĐŔűÓÚÓĹÖʰ׾ĆĆóҵµÄ·˘Őą

ÎŞÁ˰׾ĆĐĐҵµÄąć·¶·˘ŐąŁ¬Őţ¸®łǫ̈ÁËһϵÁеÄŐţ˛ßˇ˘·¨Âɺͷ¨ąćŁ¬´ÓÉú˛ú»·˝ÚşÍĘĐłˇÁ÷ͨĚĺϵ»·˝ÚŁ¬Č·±ŁÁËÉú˛ú׼ČëşÍÁ÷ͨąć·¶ÔËĐĐĚĺϵµÄ˝¨Á˘şÍÖ´ĐСŁŐâĘąµĂŐţ¸®ÄÜą»ĘµĎÖŇŔ·¨Őű¶ŮşÍľ»»ŻľĆŔŕĘĐłˇŁ¬ ŇŔ·¨´Ů˝řľĆŔŕ˛úĆ·ŇÔ¸üÓĹŇěµÄÖĘÁżÂú×ăĎű·ŃŐßĐčÇóŁ¬Í¬Ę±ŇŔ·¨´ň»÷´ÖÖĆŔÄÔ졢´ćÔÚÖĘÁżŇţ»ĽµÄÁÓÖʰ׾ƲúĆ·Ł¬ŇÖÖƲ»ąć·¶µÄСĐͰ׾ĆĆóҵµÄÉú´ćżŐĽäˇŁ ŐâĘÇÓĹÖʰ׾ĆÉú˛úĆóҵ·˘Őą˝ĎÎŞÓĐŔűµÄŇňËŘŁ¬Î´Ŕ´ÓĹÖʰ׾ĆĆóҵżÉͨąý˛»¶ĎµÄµ÷ŐűŐ˝ÂÔŁ¬°ŃÎŐŐţ˛ßˇ˘·¨Âɡ˘·¨ąćşÍĐĐҵ·˘Őą´řŔ´µÄ»ú»áŁ¬ĘµĎÖ˝řŇ»˛˝·˘Őą×ł´óˇŁ

(5)°×ľĆľßÓĐÓƾõÄŔúĘ·şÍąă·şµÄČşÖÚ»ů´ˇ

°×ľĆ×÷ÎŞÎŇąú¶ŔÓеľĆÖÖŁ¬ĘÇÎŇąú´«ÍłµÄŇűƷ֮һŁ¬ÔÚÖĐąúľßÓĐÓƾõÄŔúĘ·µŘλşÍ¶ŔĚصÄÎÄ»Żµ×ÔĚŁ¬ÓµÓĐąă·şµÄĎű·ŃČşĚĺşÍÉîşńµÄÉç»á»ů´ˇˇŁľąýŔúĘ·µÄłÁµíŁ¬ÎŇąúŇŃľĐÎłÉÁ˶ŔĚصİ׾ĆŇűÓĂÎÄ»ŻşÍĎ°ąßˇŁ

(6)´«Íł°×ľĆδŔ´ÓĐÍűÍŘŐąşŁÍâĘĐłˇ

Ëć×ĹÎŇąúľĽĂµÄżěËŮ·˘ŐąŁ¬ąúĽĘµŘλµÄ˛»¶ĎĚáÉýŁ¬ÖĐąúÎÄ»ŻŐýÔÚ±»Ô˝Ŕ´Ô˝¶ŕµÄąúĽŇşÍČËĂÇËůČĎͬşÍÍƳ硣¶řÖĐąú°×ľĆ×÷ÎŞ´«ÍłµÄĂń×ĺ˛úҵŁ¬ĆäŐôÁóĽĽĘőşÍÄđÔě·˝·¨ÔÚĘŔ˝çŐôÁóľĆÖĐľß±¸Á˶ŔĚصĵŘλŁ¬ ËüµÄÄđÔ켼ŇŐĘÇÎŇąú¶ŔÓеÄÇŇÁ÷´«ÁËÉĎǧÄęµÄÎÄ»ŻŇŲúˇŁÔÚČ«Çň»Ż˛»¶ĎÍĆ˝řşÍÎŇąúąúĽĘÓ°ĎěÁ¦˛»¶ĎĽÓ´óµÄ±łľ°ĎÂŁ¬×÷ÎŞÎŇąúĚزú֮һµÄ°×ľĆŁ¬˝«»á±»Ô˝Ŕ´Ô˝¶ŕµÄĘŔ˝ç¸÷ąúČËĂńÁË˝âşÍ˝ÓĘܡŁ

(7)żĆѧĽĽĘő˝ř˛˝´Ů˝ř°×ľĆĐĐҵ·˘Őą

żĆѧĽĽĘő˝ř˛˝˝«ÓĐЧÍƶŻ°×ľĆĘÂҵµÄ·˘ŐąˇŁËć×ĹÉúÎ\Ęőˇ˘·ÖÎöĽĽĘőµÄÍ»ĆĆŁ¬ČËĂǶÔÄđľĆÔŔíµÄČĎʶ˝«¸üĽÓÉîżĚˇŁÓë´ËͬʱŁ¬˛ż·ÖÉú˛ú»·˝ÚżÉŇÔͨąýĎČ˝řµÄĽĽĘőşÍ»úе»ŻË®Ć˝ÍłŇ»ą¤ŇŐ±ę׼Ł¬±ŁÖ¤ľĆÖʵÄÎȶ¨ĐÔŁ¬Ěá¸ßłÉĆ·ľĆµÄÉú˛úЧÂĘŁ¬´Ó¶řÓĐŔűÓڰ׾ƲúĆ·µÄÍĆąăşÍ˛úÁżµÄĚáÉýˇŁ

2ˇ˘˛»ŔűŇňËŘ

(1)Ďű·Ń»·ľłµÄ˛»Č·¶¨ĐÔÓ°Ďě

°×ľĆĐĐҵһֱłĐĘÜ׎ϴóµÄÉç»áŃąÁ¦Ł¬ÖîČçÓ°ĎěÉíĚ彡żµˇ˘ÔöĽÓ˝»Í¨Ę¹ʡ˘ĎűşÄÁ¸ĘłµČ˛»ÍęČ«żÍąŰµÄČĎʶӰĎěµ˝°×ľĆĎű·ŃŁ¬ąúĽŇÓйؓ˝űľĆÁ˘ĎŢÖƹ㲥µçĘÓľĆŔŕąă¸ć·˘˛ĽŇÔĽ°´ÓŃĎŐ÷Ęհ׾ĆĎű·ŃË°µČŐţ˛ßˇ˘Őţ¸®ŃϿؓČýą«Ďű·Ń”Ł¬Ěáł«Á®Őţˇ˘´ÓĽňşÍ˝ÚĽóµÄ×÷·çŁ¬ ÖĐŃë“°ËĎîąć¶¨”şÍŔ÷Đнڼ󷴶ÔŔ˷ѵÄŇŞÇółǫ̈Ł¬¶Ľ¶Ô°×ľĆĐĐҵ·˘ŐąÔěłÉŇ»¶¨Ó°Ď졣 Ëć×ĹһЩ¸ßµµ˛ÍŇűĆóҵµÄľÓŞşÍ¸ßµµ°×ľĆµÄĎúĘŰłöĎÖÁËĎ½µŁ¬°×ľĆĐĐҵżÉÄÜĂćÁŮÖŐ¶ËĎű·ŃĐčÇóĎ½µµÄŃąÁ¦Ł¬°×ľĆĆóҵµÄľÓŞşÍ·˘ŐąĘܵ˝˝Ď´óĚôŐ˝ˇŁ

(2)Ďű·Ń˝áąą¶ŕÔŞ»Ż

Ëć×ĹČËĂńÉú»îˮƽµÄ˛»¶ĎĚá¸ßŁ¬ Ďű·ŃŐß˝ˇżµŇâʶµÄÔöǿʹµĂ¶ÔÓÚş¬ľĆľ«ŇűÁϵÄŇűÓĂÓĐËů˝ÚÖơŁ¶řĆĎĚѾơ˘ĆˇľĆˇ˘»ĆľĆŇÔĽ°˛»ş¬ľĆľ«µÄŇűĆ·µÄżěËŮ·˘ŐąŁ¬Ň»¶¨łĚ¶ČµÄĚć´úÁ˶ÔÓڰ׾ƵÄĎű·ŃˇŁÁíÍ⣬°éËć×ĹąúÍâ°×ŔĽµŘˇ˘ÍţĘżĽÉµČŃóľĆͨąý¶ŕÖÖĘֶΣ¬ĽÓ´óÔÚąúÄÚµÄÓŞĎúÁ¦¶ČŁ¬ŃóľĆÔÚąúÄÚĘĐłˇŐĽÓĐÂʵIJ»¶ĎĚá¸ßŁ¬¶Ô°×ľĆĘĐłˇąąłÉŇ»¶¨µÄłĺ»÷ˇŁËć×ĹľĆŔŕĎű·Ń¶ŕÔŞ»ŻµÄÇ÷ĘĆČŐ˝ĄĂ÷ĎÔŁ¬°×ľĆĚć´úĆ·µÄ·˘ŐąÔÚŇ»¶¨łĚ¶ČÉĎÓ°ĎěÁ˰׾ĆĐĐҵµÄÔöł¤ˇŁ

(3)ąúĽŇşęąŰ˛úҵŐţ˛ßĎŢÖĆ

¸ůľÝąúĽŇ·˘¸ÄÎŻˇ¶˛úҵ˝áąąµ÷ŐűÖ¸µĽÄżÂĽ(2011 Ä걾)(ąúĽŇ·˘¸ÄÎŻ 2013ÄęµÚ 21 şĹÁî)Ł¬“°×ľĆÉú˛úĎߔΪ“ĎŢÖĆŔŕ”ĎîÄżˇŁ¸ůľÝˇ¶ąúÎńÔşąŘÓÚ·˘˛ĽĘµĘ©<´Ů˝ř˛úҵ˝áąąµ÷ŐűÔÝĐй涨>µÄľö¶¨ˇ·(ąú·˘[2005]40 şĹ)Ł¬¶Ô´ËŔŕĎîÄżŁ¬ąúĽŇÓйزżĂĹŇŞ¸ůľÝ˛úҵ˝áąąÓĹ»ŻÉýĽ¶µÄŇŞÇóŁ¬×ńŃÓĹʤÁÓ̵ÄÔÔňŁ¬ĘµĐĐ·ÖŔŕÖ¸µĽˇŁ ͬʱŁ¬ ąúĽŇŇŕ¶ŕ´Îµ÷Őű°×ľĆĎű·ŃË°µČË°ĘŐŐţ˛ßŁ¬ ŇÔĽÓǿ˰ĘŐąÜŔíşÍË°»ů±ŁČ«Ł¬ŇýµĽ°×ľĆĎű·ŃˇŁ ČôąúĽŇ¶ÔĎÖĐа׾ƲúҵŐţ˛ß˝řĐĐ˝řŇ»˛˝µ÷ŐűŁ¬ ČçͨąýË°ĘŐˇ˘ ĐĹ´űˇ˘ÍÁµŘˇ˘ąă¸ćĐű´«ˇ˘ĽŰ¸ńµČ·˝ĂćµÄµ÷żŘĘֶζ԰׾ĆÉú˛úÓëĎű·Ń˝řĐĐĎŢÖĆŁ¬˝«¶Ô°×ľĆĐĐҵµÄ·˘Őą˛úÉú˛»ŔűÓ°Ď졣

(4)ÎŢĐňľşŐůĘÇĐĐҵÁĽĐÔ·˘ŐąµÄDZÔÚŐĎ°

ÎŇąú°×ľĆÉú˛úĆóҵÖڶ࣬ 2017ÄęÄÉČëµ˝ąúĽŇÍłĽĆľÖ·¶łëµÄąćÄŁŇÔÉϰ׾ĆĆóҵ 1,593 ĽŇŁ¬łý´ËÖ®Í⻹´ćÔÚĘýÁżÖÚ¶ŕÖĐСĐͰ׾ĆĆóҵˇŁ˛ż·ÖÖĐСĆóҵĎŢÓÚľÓŞąćÄŁşÍĽĽĘőĚőĽţŁ¬ÔÚÎŔÉúˇ˘Ľě˛âµČ·˝Ăć´ćÔÚŇ»¶¨Ňţ»ĽŁ¬˛úĆ·´ćÔÚÖĘÁż°˛Č«µÄ·çĎŐˇŁÁíÍ⣬Ôڰ׾ĆÁ÷ͨÁěÓňŁ¬˛ż·Ö°×ľĆĆóҵΪÁËÇŔŐĽĘĐłˇŁ¬Ă¤ÄżÍ¶Č룬¶ńĐÔľşŐůˇŁĐĐҵµÄÎŢĐňľşŐůŃÓ»şÁËĐĐҵÉýĽ¶µÄ˛˝·ĄŁ¬µĽÖÂĆóҵ·˘Őąşóľ˘˛»×㣬ĘÇĐĐҵÁĽĐÔ·˘ŐąµÄDZÔÚŐĎ°ˇŁ

Ëġ˘ĐĐҵÉĎĎÂÓÎÖ®ĽäµÄąŘϵĽ°Ćä¶Ô±ľĐĐҵµÄÓ°Ďě

°×ľĆĐĐҵµÄÉĎÓÎĐĐҵÖ÷ŇŞĘÇ°ü×°˛ÄÁĎĐĐҵˇ˘Á¸ĘłÖÖֲҵˇ˘°×ľĆÉú˛úÉ豸ą©Ó¦ĐĐҵµČ; ĎÂÓÎĐĐҵĘǰ׾ĆĹú·˘ÁăĘŰҵµČĎű·ŃÇţµŔ»ňÖնˣ¬ Ö÷ŇŞ°üŔ¨ľĎúÉ̡˘ ľĆµęˇ˘ÉĚł¬ˇ˘×¨Âôµęˇ˘ÍĹąşµČˇŁ

1ˇ˘ÉĎÓÎĐĐҵ

(1)°üװӡˢҵ

°×ľĆ˛úĆ·ĹäĚ׵İü×°˛ÄÁĎÖ÷ŇŞ°üŔ¨ľĆĆżˇ˘Ö˝Ď䡢ֽşĐˇ˘Ćż¸Çˇ˘ľĆ±ęµČŁ¬°ü×°µÄ¶ŔĚŘ·ç¸ńşÍÎÄ»ŻÄÚşŁ¬¶ÔľĆµÄĎúĘŰĆđ×ĹŇ»¶¨µÄ´Ů˝ř×÷ÓáŁËć×Ű׾ĆĐĐҵĎű·ŃĆ«şĂµÄ·˘ŐąşÍŃݱ䣬ĎÖ´ú»Żˇ˘ĽňÔĽ»Żˇ˘µÍĚĽ»·±ŁşÍ¸öĐÔ»ŻĘÇδŔ´°×ľĆ°ü×°·˘ŐąÖ÷ŇŞ·˝ĎňˇŁ°×ľĆÉú˛úĆóҵһ°ăͨąýľş±ęˇ˘±ČĽŰµČ·˝Ę˝ŃˇÔń°ü×°˛ÄÁĎą©Ó¦É̡Ł°üװӡˢҵ´¦ÓÚÍęČ«ľşŐů״̬Ł¬ą©Ó¦ÉĚłä×㣬°×ľĆÉú˛úĆóҵżÉą©ŃˇÔńµÄ°ü×°˛ÄÁĎą©Ó¦ÉĚ·¶Î§˝ĎąăˇŁ

(2)Á¸ĘłÖÖֲҵ

ÄđÔě·ďĎăĐͰ׾ĆËůĐčµÄÁ¸ĘłÖÖŔŕÖ÷ŇŞÎŞ¸ßÁ»ˇ˘´óÂóˇ˘Í㶹µČˇŁ˝üÄęŔ´Ł¬ÎŇąúŐţ¸®Í¨ąýÎȶ¨Á¸ĘłÖÖÖ˛Ăć»ýˇ˘ĽÓ´óͶČ롢Ěá¸ßũҵÉú˛úµÄżĆĽĽş¬ÁżµČ´ëĘ©Ł¬±ŁÖ¤ÁËÎŇąúÁ¸ĘłµÄ»ů±ľą©Ó¦Ł¬Á¸Ęł˛úÁżÎȶ¨Ôöł¤ˇŁÁ¸ĘłµÄÎȶ¨ą©Ó¦ÎŞ°×ľĆĐĐҵµÄ·˘ŐąĚáą©ÁËłä×ăµÄÔ˛ÄÁϱŁŐϡŁ

ÔÚÁ¸Ęłą©Ó¦ĽŰ¸ń·˝Ă棬ËäČ»×î˝üĽ¸ÄęÁ¸ĘłĽŰ¸ń´ćÔÚŇ»¶¨˛¨¶ŻŁ¬µ«ŇňÁ¸ĘłĽŰ¸ńÎŞąŘϵąúĽĆĂńÉúµÄ»ů´ˇĐÔÎď×ĘŁ¬Őţ¸®¶ÔÁ¸ĘłĽŰ¸ń˝řĐĐŃϸńµÄµ÷żŘ;ÓČĆäÎŇąúŐţ¸®˝üĽ¸Äę¶ÔũҵͶČëµÄĽÓ´óŁ¬˛˘¶ÔĹ©˛úĆ·ÖÖÖ˛˝řĐвąĚůˇŁŇň´ËŁ¬Î´Ŕ´Á¸ĘłĽŰ¸ń˛úÉúĂ÷ĎÔ˛¨¶ŻµÄ·çĎŐ˝ĎСˇŁÍ¬Ę±Ł¬ÓÉÓÚÁ¸ĘłłÉ±ľŐĽłÉĆ·ľĆłÉ±ľµÄ±ČÖؽϵͣ¬Á¸ĘłĽŰ¸ń˛¨¶Ż¶Ô°×ľĆĆóҵµÄÉú˛úłÉ±ľ˛»»áÔěłÉÖŘ´ó˛»ŔűÓ°Ď졣

2ˇ˘ĎÂÓÎĐĐҵ

°×ľĆÎŞżěËŮĎű·ŃĆ·Ł¬ĎÂÓÎÖ÷ŇŞÎŞľĆŔŕľĎúÉ̡˘ľĆµęˇ˘ÉĚłˇşÍł¬ĘеČĹú·˘ÁăĘŰÉĚŁ¬ľÓÉÉĎĘöÇţµŔĎúĘŰÖÁÖŐ¶ËĎű·ŃŐߡŁ

3ˇ˘°×ľĆĐĐҵłöżÚµÄÇéżö

°×ľĆϵÎŇąúĚŘÓеľĆÖÖˇŁÄżÇ°ÍâąúĎű·ŃŐßÉĐδĆŐ±é˝ÓĘÜŁ¬ľłÍâ°×ľĆĘĐłˇČÔ´¦ÓÚĹŕÓýżŞ·˘˝×¶ÎˇŁËć×ĹÖĐąúľĽĂČ«Çň»Ż˛˝·ĄµÄĽÓżěşÍ»ŞČËÔÚşŁÍâĘýÁżµÄ˛»¶ĎÔöĽÓŁ¬ľłÍâ°×ľĆĘĐłˇľß±¸şÜ´óDZÁ¦ˇŁ

Î塢ĐĐҵĽĽĘőĚص㼰·˘ŐąÇ÷ĘĆ

1ˇ˘°×ľĆĐĐҵą¤ŇŐŔŕ±đ

°×ľĆĘÇÎŇąúĚŘÓеÄŐôÁóľĆˇŁ°×ľĆÖ÷ŇŞÓĐąĚ̬·˘˝Í·¨ˇ˘ąĚŇş˝áşĎ·˘˝Í·¨ˇ˘ŇşĚ¬·˘˝Í·¨ 3 ÖÖÉú˛úą¤ŇŐˇŁ¸÷ą¤ŇյĻů±ľÇéżöČçĎÂŁş

(1)ąĚ̬·˘˝Í·¨

ąĚ̬·˘˝Í·¨°×ľĆĘÇÎŇąú´ó¶ŕĘýĂűÓŰ׾ƵĴ«ÍłÉú˛ú·˝Ę˝Ł¬ ĘÇÖ¸ĆäÉú˛úąýłĚÖеÄĚÇ»Żˇ˘·˘˝ÍĽ°ŐôÁóą¤Đň¶ĽÍ¨ąýąĚ̬ĐÎĘ˝˝řĐĐ´«Íłą¤ŇŐ¶řÄđÖƵİ׾ƣ¬Ľ´ąĚ̬ĹäÁϡ˘·˘˝ÍşÍŐôÁóµÄ°×ľĆˇŁąĚ̬·¨·˘˝Í°×ľĆËůÓõ˝µÄÔ˛ÄÁĎÖ÷ŇŞÎŞ¸ßÁ»Ł¬Óë´ËͬʱҲĐčŇŞ´îĹ䲻ͬ±ČŔýµÄąČżÇşÍÂóôĆäľĆő¬ş¬Ë®·Ö 60%×óÓŇŁ¬´óÇú°×ľĆˇ˘ôďÇú°×ľĆşÍ˛ż·ÖСÇú°×ľĆľů˛ÉÓĂ´Ë·¨Éú˛úˇŁ˛»Í¬µÄ·˘˝ÍşÍ˛Ů×÷ĚőĽţŁ¬ ˛úÉú˛»Í¬ĎăζłÉ·ÖŁ¬Ňň¶řąĚ̬·¨°×ľĆµÄÖÖŔŕ×î¶ŕŁ¬˛úĆ··ç¸ń¸÷Ň졣

(2)ąĚŇş˝áşĎ·˘˝Í·¨

ąĚŇş˝áşĎ·˘˝Í·¨°×ľĆĘÇСÇúľĆµÄ´«ÍłÉú˛ú·˝Ę˝Ö®Ň»Ł¬ °üŔ¨ĎČĹŕľúĚÇ»Żşó·˘˝Íą¤ŇպͱßĚÇ»Ż±ß·˘˝Íą¤ŇŐÁ˝ÖÖˇŁŐâÁ˝ÖÖ·˝·¨¶ĽŇÔ´óĂ×ÎŞÖ÷ŇŞÔÁĎŁ¬ ÔÚÉú˛úąýłĚÖĐŁ¬ĚÇ»ŻąýłĚÎŞÇ°ĆڵĹĚ̬ąýłĚŁ¬şóĆÚĘÇ°ëҺ̬·˘˝ÍąýłĚˇŁĆä˛úĆ·Ă×Ďă´żŐýˇ˘ČëżÚĂŕĚđˇŁ

(3)Һ̬·˘˝Í·¨

Һ̬·˘˝Í·¨°×ľĆ˛ÉÓĂÓëľĆľ«Éú˛úĎŕËƵķ˝Ę˝Ł¬Ľ´ŇşĚ¬ĹäÁϡ˘ŇşĚ¬ĚÇ»Ż·˘˝ÍşÍŐôÁóµÄ°×ľĆŁ¬ľßÓĐ»úе»ŻłĚ¶Č¸ßˇ˘ŔͶŻÉú˛úÂʸߡ˘µí·ŰłöľĆÂʸߡ˘ÔÁĎĘĘÓ¦ĐÔÇżˇ˘¸ÄÉĆŔͶŻ»·ľłˇ˘¸¨ÁĎÓĂÁżÉٵČĚص㡣µ«ĘÇȫҺ̬·¨°×ľĆµÄżÚζǷĽŃŁ¬±ŘĐëÓë´«ÍłąĚ̬·¨°×ľĆą¤ŇŐÓĐ»úµÄ˝áşĎĆđŔ´Ł¬˛ĹÄÜĐγɰ׾ĆÓ¦ÓеķçζÖĘÁżˇŁÄżÇ°Ł¬¶ÔҺ̬·˘˝ÍµÄŃĐľżÖ÷ŇŞĘÇÔÚĚÇ»ŻąýłĚÖи÷ÖÖÔÁϵıČŔýşÍŐűĚ幤ŇյļŻłÉ·˝Ă档

2ˇ˘°×ľĆĐĐҵą¤ŇŐĽĽĘő·˘ŐąÇ÷ĘĆ

ĿǰŁ¬°×ľĆĐĐҵµÄÉú˛úÔÚŃŘÓĂ´«ÍłÄđÔ칤ŇյĻů´ˇÉĎŁ¬Öđ˛˝ČÚşĎÁËĎÖ´úżĆѧĽĽĘőŃĐľżłÉąűŁ¬ ÓČĆäĘÇÔÚĽě˛âşÍ°ü×°µČą¤ŇŐ»·˝ÚÉϽ϶ŕµÄÔËÓĂÁËĎÖ´ú»ŻµÄ»úеŇÇĆ÷É豸ˇŁ˛ÉÓĂ΢Éú̬ѧˇ˘·Ö×Óøѧˇ˘·Ö×ÓÉúÎďѧµČĎÖ´úÉúÎ\ĘőĘֶΣ¬Î§Čư׾Ʋúҵą˛ĐԵġ˘ąŘĽüµÄżĆѧÓ뼼ĘőÎĘĚâ˝řĐĐ´´ĐÂĐÔŃĐľżŁ¬˝¨Á˘ÁË·çζ»ŻŃ§ÎﶨĎňµÄ΢ÉúÎďşÍøĽĽĘőµÄƽ̨Ł¬¶Ô°×ľĆÄę·ÝľĆˇ˘°×ľĆÖĐ΢ÁżłÉ·Öˇ˘°×ľĆÖĐ·çζ»ŻşĎÎ°×ľĆÖĐŇěζ»ŻşĎÎP°×ľĆ·ç涨Ďňą¦ÄÜ΢ÉúÎď·˝ĂćµÄŃĐľż¶ĽČˇµĂÁ˾޴óÍ»ĆơŁÔÚŃĐľżµÄ×éÖŻÉĎŁ¬şĎ×÷´´Đ½«»á±»˝řŇ»˛˝ÍęÉƺͲÉÓᣰ׾ƵĿĆŃĐԺУÖ÷ŇŞÓĐ˝ÄĎ´óѧµČˇŁ 2007 ÄęÓÉÖĐąúÄđľĆą¤ŇµĐ»áÇŁÍ·×éÖŻŁ¬ĎŕąŘԺУˇ˘ŃĐľżµĄÎ»şÍĆóҵą˛Í¬żŞŐąÁË»ů´ˇŃĐľżżÎĚâ“ÖĐąú°×ľĆ 169 ĽĆ»®”; Î÷·ďľĆąÉ·ÝşÍ˝ÄĎ´óѧą˛Í¬łĐµŁ¸ĂĽĆ»®“·ďĎăĐÍÎ÷·ďľĆĚŘŐ÷·çζÎďÖĘŃĐľż”ĎîÄżŁ¬¸ĂĎîÄżÓÚ 2014 ÄęłÉąűͨąýÁËרĽŇĽř¶¨Ł¬Ľř¶¨ÎŻÔ±»áרĽŇ×éČĎÎŞ¸ĂĎîÄżĽĽĘőłÉąű´ďµ˝ÁËąúĽĘĎČ˝řˮƽŁ¬¸ĂĎîÄżÔÚÎ÷·ďľĆÉú˛úˇ˘Đ²úĆ·żŞ·˘ˇ˘ą¤ŇŐ´´Đµȷ˝ĂćľßÓнϸߵÄÓ¦ÓĂĽŰÖµˇŁ