单独看一家公司效果不大,就像“没有比较就没有伤害”一样,我们要把公司放在行业里、产业里,通过上游、下游、竞争对手综合分析。之前我们也这样做过,只是做得还不够深,现在我们用“白酒公司”做一次实践,把白酒公司、行业、产业系统看一遍。那我们就沿着这条线来分析五粮液和洋河。

(图片来源网络,如有侵权请联系本站)

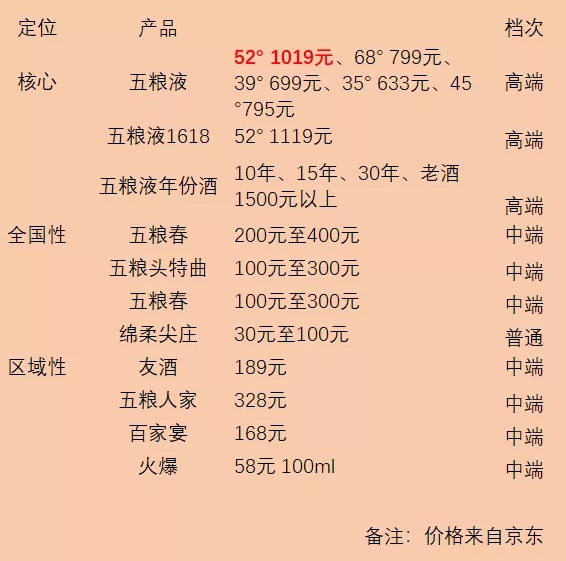

目前五粮液品牌策略是:“1+3”产品体系和“4+4”产品策略。“1+3”产品体系是围绕52°水晶瓶五粮液打造高端化、国际化、时尚化。“4+4”策略是打造五粮春、五粮醇、五粮头特曲、尖庄四个全国性单品,打造五粮人家、百家宴、友酒、火爆四个区域性单品。

看了五粮液的品牌策略,不得不佩服洋河,洋河的“海天梦”直接、形容让人印象深刻。五粮液不用想这么多,仅“五粮液”三个字就已经深入人心。五粮液白酒70%的收入来自52°五粮液,这就是高端品牌和中端品牌的差别。

2017年高端白酒销量在5万吨,茅台销量3万吨,五粮液1.5万吨,剩下的被泸州老窖、洋河、水井坊、郎酒、汾酒等品牌瓜分,其中泸州老窖份额最大,所以洋河在高端市场份额很小。五粮液的收入主要来自高端,而洋河的收入主要来自中端和次高端。

2016年、2017年茅台、五粮液、洋河、泸州老窖的营收beplay正规 显示,茅台增长最快,其次是泸州老窖、五粮液、洋河。这因为高端市场比较集中,竞争不激烈,下游需求较大。而中端市场竞争激烈,尤其是在100元到300元市场,地产品牌众多。

两家公司战略非常清晰,五粮液在巩固高端市场的同时做大系列品牌,洋河在中端品牌的基础上进军高端市场。

因为高端、中端、次高端产品受众不同,客户消费心理不同,所以营销方式差别很大。

(图片来源网络,如有侵权请联系本站)

我们先看销售费用,近五年五粮液销售费用比洋河多100多亿。五粮液销售费用占比最大的是销售综合费用,包括市场开发费用、形象宣传费、打造费用、职工薪酬(没有划分具体数额)。

洋河股份2017年销售费用中广告促销费用12.1亿,职工薪酬4.85亿,装卸费用2.34亿,差旅费2.76亿。

从销售人员数量看,洋河是五粮液的8.7倍。从渠道看,洋河的渠道更密集,五粮液以专卖店为主。

通过这些beplay正规 我们看到,高端品牌更注品牌形象打造,中端品牌注重渠道建设,渠道和品牌哪个更难?

品牌,中国白酒文化历史悠久,到今天能称上高端品牌的一个手掌能数过来,消费高端白酒的人少,对品牌有情感认同,不会轻易更换品牌,所以品牌的壁垒更高。

现在塑造品牌形象的方式比较单一,基本上是用重要会议背书,如洋河梦6是G20杭州峰会的选用产品。

当然我们也不能忽略洋河在渠道方面的实力,洋河能从十几年前的小酒厂做到第三名,对渠道的理解绝对超过任何白酒企业。

(图片来源网络,如有侵权请联系本站)

五粮液2018年9月末总资本761.24亿,主要来源盈余投入。1998年上市后共盈利828.73亿,现金分红244.45亿,分红率29.5%,另外在2007年、2004年、2002年、2001年送过红股。

股东投入65.65亿,里面有首次募集、配股、红股以及2018年非公开发行募集的资金。

五粮液股份有限公司是由五粮液酒厂独家发行,大股东是宜宾国有资产经营有限公司,二股东是五粮液集团,五粮液集团的股东是宜宾国有资产经营有限公司。

五粮液管理层股份占比非常小,这是和洋河最大的差别,洋河能做到今天和他的股权结构是分不开的。

五粮液固定资产52.83亿,占比6.95%,洋河固定资产78.49亿,占比17.37%,从原值看五粮液固定资产是141.39亿,洋河112.56亿,两者差距并不大。

无论是固定资产净值周转率还是原值周转率,五粮液都要比洋河快,尤其是净值周转率,五粮液5.63次,洋河2.46次。

存货方面,五粮液114.4亿,占比14.03%;洋河股份127.85亿,占比28.3%。两者相差较大的是基酒,五粮液基酒81.1亿,洋河110.48亿;其次是库存商品,五粮液16.27亿,洋河5.53亿。在库存方面,洋河要好一点。

经营债权方面,洋河可以忽略不计,五粮液151.42亿,占比19.89%,其中主要是应收票据,五粮液和下游结算采用银行承兑汇票的方式,银行承兑汇票可以等同于现金,但毕竟不是现金。

五粮液有406.48亿货币资金,但母公司账上并未有这么多现金,有100多亿资金放在五粮液集团财务有限公司,这家公司大股东是五粮液集团,五粮液股份占比36%。洋河的资金主要放在理财里。

由于两家公司大部分资产以货币及类货币形式存在,所以资产周转率并不高,五粮液近三家总资产周转率0.45次、0.43次、0.44次,洋河0.49次、0.47次、0.51次。洋河略好于五粮液。

(图片来源网络,如有侵权请联系本站)

2008年贵州茅台抢走五粮液白酒老大的位置,并且差距越来越大。近十年贵州茅台复合增长率是23.77%,五粮液15.16%,后起之秀洋河追赶速度更快27.44%。

2013年、2014年遏制公务消费,对五粮液打击较大,2014年五粮液销售量下降21.26%。2015年、2016年、2017年上涨,主要来自销量增加,高端市场从公务消费转向商务消费、民间消费。

(图片来源网络,如有侵权请联系本站)

1.毛利率,五粮液毛利率保持在70%以上。之前洋河营业成本里包含消费税,毛利率长期在60%左右,现在把消费税放在税金及附加项目里,且中高端产品占比加大,毛利率也达到70%以上。

2.消费税政策的改变对五粮液也造成了影响。

3.销售费用2016年支出比较大,导致核心利润仅37.55%;2017年减少销售费用支出,核心利润回升。销售费用是白酒行业的关键。

4.五粮液核心利润保持在40%以上,归母净利润保持在30%以上,和洋河同一水平。但五粮液的营业收入增长、核心利润增长、归母净利润增长都要好于洋河股份,原因在产品环节已经讲过。

5.核心实现率这组数字下滑较大,这个beplay正规 需要连续看,因为2016年多收了钱,2017年的现金流入就会少一点,实际上保持在同一水平。2018年三季度报,因为应收账款增加和预付款项减少导致核心实现率较差。

(图片来源网络,如有侵权请联系本站)

两家公司盈利模式都是高利润模式,由于三项beplay正规 洋河均高于五粮液,洋河ROE更高一些。

以上是对五粮液的分析,回到最开始的问题,洋河股份能不能超越五粮液?从营业收入上看,洋河比五粮液少了100亿,这100亿就是高端市场,能不能超越五粮液,还得看茅台、泸州老窖,因为高端市场份额就这么大,你想增加你的收入就要抢占别人的市场。