2019年悄然走完半程,酒业圈依旧在复苏声势下演绎着多彩好戏,但相比去年的意气风发和高歌猛进,今年愈来愈多的品牌开始调低增长步调,以更为沉稳的心态应对当前宏观经济环境的走势不明……

但作为从来不缺话题和热度的酒业圈来说,上半年中的大多数热点话题依旧是对去年行业爆发式增长的一种延续,这份复苏的余温仍未退却。比如竞合、酱酒热、涨价潮等内容,均在今年上半年有了新的故事填充。

与此同时突然冒出来的商标风波,进一步体现了白酒行业从传统向现代化管理和经营的成熟,一批白酒领军品牌在商标层面做出的举措,值得我们深思。

而营销,作为任何行业不可或缺的环节,近年来也在白酒行业产生了新的裂变。今年上半年白酒品牌牵手体育的力度加强,积极展现自己参与体育赛事的热情以及和广大体育迷沟通的迫切愿望。

而另一层面,文化牌也开始成为品牌竞争混战中的重要武器,特别是以茅台、五粮液、泸州老窖、舍得等名酒企业加强参与力度,越来越多的体育赛事和项目通过白酒品牌走到了消费者面前。

相信下半年上述诸多话题还会继续演变,并且其中大部分或将被带入新的竞争赛道,但在上半场的意犹未尽之外,我们已经开始展望即将到来的2019年旺销期。

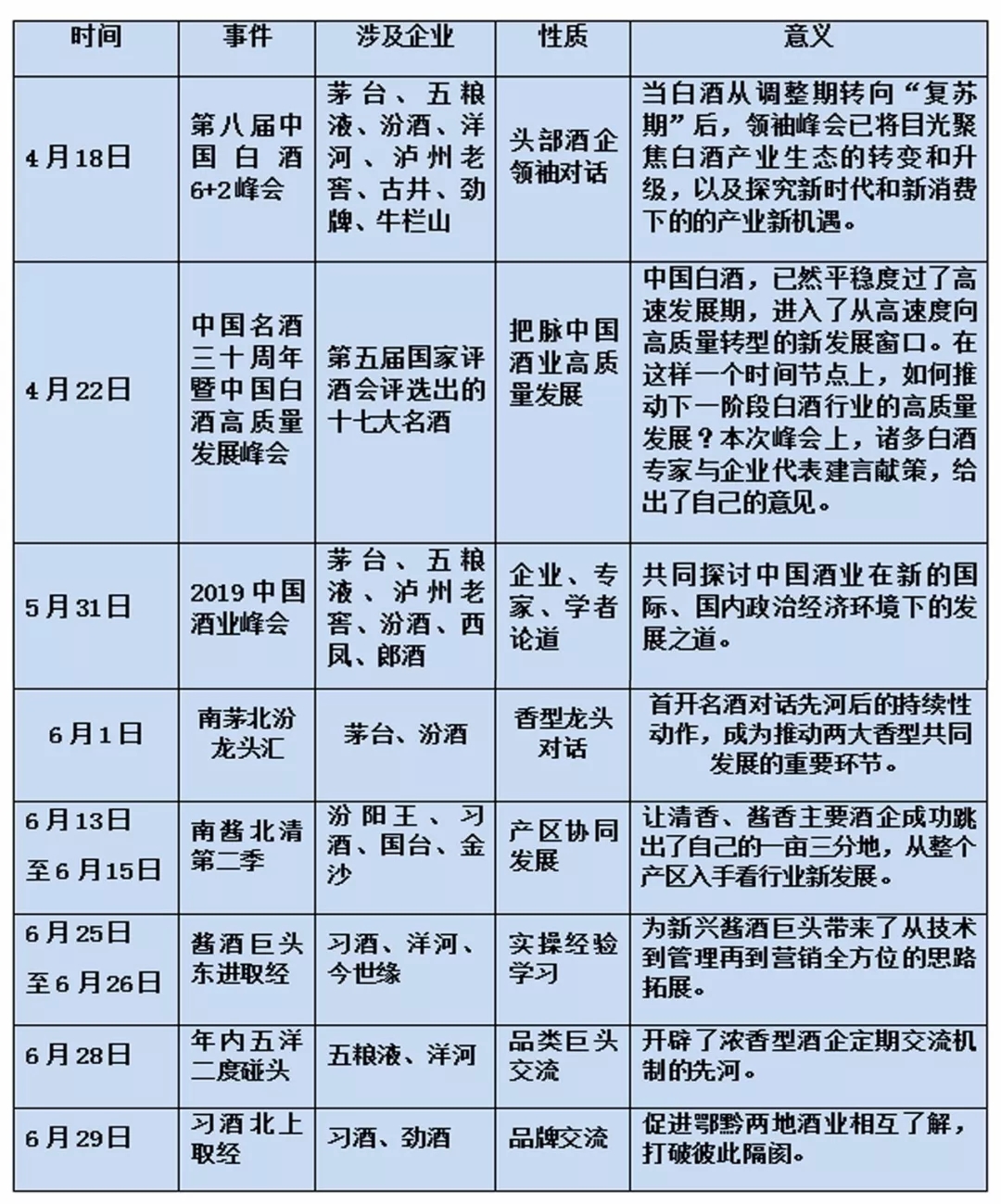

竞合风,继续吹

也许是感受到了“生存危机”,面对新常态下的酒业江湖,白酒企业纷纷投身“合纵连横”的竞合棋局。随着越来越多的酒企投身当中,“竞合”再不是轻轻一碰就破的七彩泡沫。

在竞合持续发酵升温的大背景下,众多酒企开启的一轮轮走访显然给人们增添了无限的想象空间。

如果说4月初的“中国白酒6+2峰会”是延续八载不变的主线,那随后众多名优酒的“你来我往”就是竞合主旋律中不可或缺的支线剧情。

从上表不难看出,上半年投身竞合浪潮的既有茅台、五粮液、洋河、汾酒等老牌名酒企,也包含了习酒、今世缘、汾阳王、国台、金沙等中坚力量,这无疑让白酒行业的割据态势出现变化,更多的企业跳出了产区桎梏和香型壁垒,正在构建白酒行业交流与互动的新常态。

从今年上半年来看,同香型和跨香型的“正和博弈”已然成为带领潮流发展的双引擎,竞合之风必将越发火热。当行业从无序的竞争状态过渡到有序的竞合阶段,并且通过外在层面的生动化和人性化,来展示和延伸产品的附加值和文化内涵上的情感效应,在内外之间达到双方认可的统一平衡,白酒行业未来必定能实现效率和效益的双丰收。

老酒·新热

近两年,随着行业高质量转型发展及消费升级趋势的持续深化,被赋予品质价值标签的老酒便成为众多名优酒企表达品牌优势的渠道之一。从去年泸州老窖开启瓶贮年份酒的传播和造势,到今年五粮液、郎酒、舍得等先后发声,同时阿里、京东等平台也加大了线上拍卖的宣传热度,并且频繁和名酒品牌一起联手做活动,不同的表现形式共同掀起老酒收藏体验和拍卖的风潮。

优质白酒作为一种越陈越香的消费产品,它的收藏价值与生俱来。近年,伴随收藏市场日趋火热,收藏品类不断增多,老酒收藏也逐步成为新兴热门,老酒价格一路飙升,甚至呈现当年市场价的百倍、千倍增长。高价值效益的属性越加凸显,在为行业掀起一股老酒新热浪潮的同时,也成功为酒企品牌价值表达开通了一种新的渠道。

今年初,中国酒业协会发布了一纸《中国老酒市场指数》报告。报告称,2013~2018年,茅台、五粮液、汾酒、泸州老窖、剑南春、洋河、郎酒等品牌的老酒市场规模持续扩大。2016~2017年,老酒市场规模涨幅高达85%;2018年达到500亿元;预计2021年,老酒市场规模将达到千亿元。这一报告清晰表明当前白酒市场的老酒具有极大开发潜力。

而以五粮液、泸州老窖、郎酒、舍得等为代表的名优白酒品牌,在2019年上半年同步集中发起对老酒的战略布局,老酒价值挖掘作为输出品质价值,强化品牌影响力的一种独特手段,能进一步打造在名酒集中化趋势及品质为王时代效应下的产品张力,具有极高战略意义。例如近期舍得酒业就推出“每一瓶都是老酒”的全新产品定位,将老酒营销上升为战略层面。

有行业人士直观认为,酒企塑造各种形式的老酒活动,本质其实就是一种“新式”营销手段,其主体作用依然是对酒企自身在品牌、品质认知上的传递,从而切实构建在消费者中的认可值度。

某种角度来说,老酒热其实是行业集中化、高质量化发展的一种必然趋势。事实上,这一轮的老酒热潮还伴随许多资本助力,今年,光大银行、阿里拍卖相继进入老酒市场,歌德盈香、宝齐鑫、酒圈亿库通等知名企业也随后入驻阿里拍卖。热闹的局势不难看出,未来老酒市场必然还将涌现更多参与者。

茅五动“筋骨”

从今年2月以来,行业领头羊茅台和五粮液便开始了新一轮的调整升级,内容涵盖人事、框架、体系、产品等等,一系列组合拳下来,让行业内外有点“晃”花了眼睛,但是半年以后再度回望,在眼花缭乱的动作背后实际上蕴含着两大龙头企业对未来发展的深谋与远虑。

年初,茅台集团宣布,从2019年2月18日起,全面停止包括茅台酒在内的各子公司定制、贴牌和未经审批产品所涉及业务,相关产品和包材在未经集团允许的情况下,就地封存,不再生产和销售。

紧接着是4月初,五粮液集团发布《关于清理下架和停止同质化产品销售的通知》、《“五粮液”品牌产品开发及清退管理标准》、《五粮液集团系列酒品牌和产品开发及清退管理标准》等相关文件,产品瘦身进入攻坚阶段。

同样在上半年,茅台集团在“反腐削藩”之外,也启动了铁腕瘦身战略,并且截止到7月份茅台已清理29家的子公司,并力争在今年三季度、确保年底前将剩余27家公司清理完毕。

几乎在同一阶段,五粮液也在子公司上做了减法。6月12日,五粮液系列酒公司进行了大整合,将原宜宾五粮液酒类销售有限责任公司控股的宜宾五粮液系列酒品牌营销有限公司、宜宾五粮醇品牌营销有限公司、宜宾五粮特头曲品牌营销有限公司整合为一家公司,统筹管理五粮液系列酒品牌。

同时,除了对机构进行调整,茅台对人事也从之前的大刀阔斧转变为了如今的精雕细琢,而这样的做法,无疑为冲击千亿目标注入了一剂稳定剂。

而整合后的五粮液浓香系列酒公司对于各种资源的使用将更为聚焦,市场投入也将更为精准,对于品牌发展及渠道管控也将更为有效,各类保障措施也将更为有力。

今年上半年,茅台、五粮液似乎同时对贴牌或子公司开始了新一轮清理和整治,这背后体现的其实是在高质量发展时代,企业新的发展思维。

酒圈“文体两开花”

在品牌营销上,白酒企业对体育和文化的执着一直十分强烈。

随着年龄层次的更迭,80后90后群体对体育赛事的关注频率稳固,形成生活习惯,再加上传播媒介的多样化,为白酒企业的品牌拓张提供了再合适不过的温床。

同时,以体育作为媒介和桥梁,消费者在热爱体育赛事的同时,爱屋及乌,连同背后的白酒广告植入一同吸纳,更易形成感情上的共鸣,从而达到传播效果。

去年泸州老窖与澳大利亚网球公开赛签约,达成战略合作,国窖1573成为澳网公开赛唯一指定白酒。今年上半年,泸州老窖首先在北京开启了与澳网联合打造的业余网球赛事,让更多的消费者和网球爱好者感受到了澳网的魅力,从墨尔本到内地一系列城市,泸州老窖的体育营销更加强调持续地落地和深层次互动。

今年5月,与足球、篮球一直有着深厚交情的剑南春再曝动作,宣布与英超冠军曼城成功缔结全球战略合作关系。在2019至2020赛季英超联赛期间,剑南春将与曼城联合举办多场线下观赛活动,邀请球迷一起体验剑南春的浓香,见证曼城的激情时刻。在线上平台,剑南春还携手爱奇艺体育、PP体育、懂球帝三大体育平台以独家冠名和抽奖互动等方式带来更多的品牌露出。

作为白酒行业首位接触搏击赛事的白酒品牌,贵州习酒与之的深入合作遍布互联网各大主流平台,目前受众人群已超过3亿人次,未来版权的拓展有望突破5亿人次。

去年以来,赖茅便开始和羽毛球紧密捆绑在一起。自去年12月成功签约世界羽联,成为其第三家官方合作伙伴后,赖茅大力支持以羽毛球项目为代表的全民健身运动,助力羽毛球文化进一步推广和普及。

而在文化层面,当前中国白酒营销已经步入“文化白酒”的竞争时代,新一轮竞争环境下的白酒企业意识到,以文化为内核发动机,塑造和提升产品与品牌,提高企业在市场中的竞争优势,俨然成为共识。

随着中国白酒语境的变更,催促着企业寻找新的市场“话语权”。在文化层面,中国白酒企业跨行业的深度融合,都旨在致力于企业发展道路的长远宽阔,亦都在创造中国白酒行业在改革开放后40年的新时代面貌。

而在眼下,名酒企业纷纷将目光锁定文化层面,试图用丰富多彩的文化符号唤起消费者对品牌价值的认可。在今年上半年的种种案例里,越来越多的企业开始寻找与品牌调性相符合的文化标签,从而在同质化的宣传和话语中收获独一无二的认可度。

“涨声”洪亮

2019年的夏天,白酒“扎堆”涨价成为这个夏天最为“热门”的现象之一。纵观行业,随一线酒企五粮液、洋河、泸州老窖等进入涨价潮的,还有郎酒、剑南春、汾酒等名酒品牌,除此以外,区域酒企:西凤、今世缘、酒鬼酒等也相继跟进。

淡季迎来涨价潮、行业分化加剧,这一轮的品牌战进行得格外激烈。本轮涨价潮的形成,关键一点在于,茅台终端价格不断打破天花板,拉高了行业价格空间。而五粮液、国窖1573、青花郎等高端白酒相继进入千元档,为后面的品牌留下了升价空间。价格带向上层次递进,同样为次高端、中高端等创造了机会。

因此,今年上半年大小品牌涨价顺势而为,范围从全国蔓延到区域,激烈程度是这场淘汰赛加速进行的具体表现。

今年以来,五粮液、洋河股份、国窖1573、青花汾酒、青花郎、剑南春等知名品牌掀起一轮集中涨价或停供。西凤酒、今世缘、酒鬼酒等区域强势品牌也跟进。

目前,高端白酒市场格局正在快速建立,部分中小企业谨言慎行并没有错。在酒业“马太效应”大背景下,中小酒企的品牌力、渠道网络、和市场运营能力与名酒不在一个层次,盲目跟风涨价很有可能演变成“偷鸡不成蚀把米”。

白酒专家铁犁认为,今年上半年白酒提价潮开启了行业新一轮涨价模式,涉及品牌之多,社会反响之大,堪比行业在2011年的那一轮涨价风潮。且本轮涨价正逐步从高端传递到次高端和中端,从全国性名酒品牌蔓延到区域性地产品牌。

中高端品牌特别是高端品牌的占位和体量成为所有名酒企业参与下一轮竞争的战略制高点。茅台价格的不断上移拉高了行业价格空间,茅台和五粮液提价后留下的空间,正好为后面追随的高端品牌提供了上升机会。

而商业经济时代的到来、消费持续升级,都为高端白酒涨价埋下了伏笔。但从本质上来看,近两年,全国白酒消费量呈现下降趋势,也就是说,行业在进行一场拉锯战,高端市场扩容的同时,意味着底部市场的萎缩,行业集中度在快速提升。

也有观点认为,白酒回暖是名酒的集体狂欢,对于大多数区域酒企而言,未来的情况不容乐观。市场倒逼生产端进行升级转型会消灭掉大部分小酒企,而随着经济形势、居民收入等诸多因素的变化,高端白酒涨价潮不会持续。

酱酒高温不退

“酱酒热”在2019年继续迎来了大爆发。在“茅台效应”带动下,整个酱酒版块快速扩大。据估计,2018年,全国酱酒市场以高于白酒行业平均增速的2-3倍快速增长,正朝着2000亿体量进军,想必在今年,这个数字将会变大。

随着居民收入增加,消费水平提高,消费理念和习惯正逐渐发生改变。以健康、稀缺有特性的酱香酒占比攀升,“酱酒热”贯穿了近两年行业的发展,并已成为一个新的竞争高地。

beplay正规 显示,酱香型白酒产能虽然只有3%左右,但却占据了超过10%的白酒销售收入,利润占比更是接近三分之一,与前几年相比,已经明显呈现量价齐声的增长势头。与此同时,酱酒的主销市场也在不断扩大,除了主产区以及“北上广”市场,逐渐扩张到四川、湖南、江苏、广东、河南、福建、广西等多个省份,酱酒品类逐渐在全国各个市场“百花齐放”。

以产区划分,茅台效应下,贵州产区、茅台镇产区、赤水河产区、仁怀产区、四川产区,酱酒的五大产区标签已经成为行业共识。酱香酒版块茅台一家独大之外,二线品牌以郎酒、习酒、国台、金沙形成梯队,谁能位列“酱酒第二”也是当下行业焦点之一。而酱香酒三四线品牌则是依托产区优势,在各自区域内活跃的品牌。

从今年的表现来看,郎酒、国台、习酒等均保持着一定热度,涨价、停货挺价,均能看见其身影。整体来看,酱酒消费形态整体上呈现倒金字塔结构,正逐步向腰部价位延伸。一般而言,千元以上及千元左右的高端酱酒、及300元左右的腰部价格是酱酒的主流消费价位。

对于今年上半年持续的“酱酒热”,行业内部则是喜忧参半。一方面,“酱酒热”打破了中国酒业的传统格局,为酒业发展创造更多可能性,也为行业提供了发展方向。正如白酒专家铁犁认为,这波热潮至少可以延续到2030年,届时酱香白酒的销售数量可能达到30-40万吨,占到行业产量7%-8%。

但酱酒版块的发展仍然需要时间来检验。

就目前而言,大部分酱酒企业,单纯停留在沉迷香型、产区红利层面,例如茅台镇的部分中小酒企。通过打茅台的“擦边球”来追赶这一波酱酒红利,无法形成自身个性,在品质、品牌、营销等诸多方面都实力较弱。另一个明显现象是,部分企业认为酱酒只适合高端小群体,因此将产品扣上“天价”好产品的帽子,根本无法生存下去。

葡萄酒的“霜降”与“惊蛰”

2019年的葡萄酒市场不容乐观,从去年酝酿的行业调整期一直延续到上半年,进口葡萄酒和国产葡萄酒还处在“双降”的阴霾里,双降便“霜降”,打在了一路高歌猛进的进口葡萄酒身上。

7月,中国食品土畜进出口商会酒类进出口商分会发布《2019年1-5月酒类进口统计分析》显示,1-5月,葡萄酒进口量及金额双双下降,其中进口金额同比下滑20.47%,进口量同比下滑17.76%。同一时期,国产葡萄酒也没能摆脱持续下滑的势头,今年1-5月全国葡萄酒产量为20万千升,累计下降22.5%,降幅依然超过进口葡萄酒。

总体beplay正规 上不好看,一些酒业巨头的“操作”加剧了这场“霜降”的降温程度。首先是全球第二大葡萄酒与烈酒公司保乐力加宣布计划将旗下年销售额约5亿美元的葡萄酒业务打包出售,接着又传出澳大利亚知名品牌黄尾袋鼠或将出售的消息。一时间葡萄酒的江湖有几分人心惶惶,疑心巨头们是不是嗅到了某种信号,正在离场。

行业整体业绩下滑,直接牵连行业内企业。beplay正规 显示,截至今年5月,国内从事瓶装葡萄酒进口的企业已经从2018年的6411家减少到了4175家,减少了35%。进口葡萄酒商掀起离场潮。

在进口葡萄酒在进行结构、产品调整的同时,国产葡萄酒也在“去产能”、挤水分。2019年上半年,国产葡萄酒产量继续下滑,各大葡萄酒企业着力调整产品结构,大刀阔斧地改革产品,砍掉低效产品,提高中高端产品。

以茅台葡萄酒为例,上半年销量2130吨,比去年同期减少272吨,同比降低11.32%,但收入和利润分别有87%和367%的增长。国产葡萄酒企业不再追求产品多,而开始树立品牌,有结构、有规划地梳理产品体系,,不断往大单品和精品酒庄集中,主打品质与口碑,追求更高质量的经济效益。

尽管进口葡萄酒和国产葡萄酒正遭遇着一场“霜降”,但从行业长远发展来看未必是件坏事,新的行业面貌、市场秩序和消费者诉求已经在酝酿,如蛰伏在行业调整期的土壤中,等待着破土而出。