江湖没有永恒的老大,白酒行业老大也不是亘古不变,那行业风口自然也是不仅一个。若论当下最热的风口,那非酱香热莫属。但这波酱香热能持续多久呢?今天我们就聊聊这个话题。

酱香热潮的前世今生

与数百年历史的中国白酒相比,香型的历史并不长,1979年第三届评酒会之后,酒企们才开始重视香型的研究,也才有了此后百花齐放的白酒香型。而在此之前,没有香型的概念,一般称之为泸型酒、茅型酒、汾型酒等。最戏剧性的一幕,莫过于西凤酒错失第三届全国评酒会国酒名酒荣誉称号的原因,竟然是被错误地按照清香的标准参评。

(图片来源网络,如有侵权请联系本站)

从香型诞生至今,已经在白酒行业“搅”起了三大波热潮,并改变了行业发展进程。

第一波:清香热

改革开放之后行业的第一波热潮是由清香型引领的。

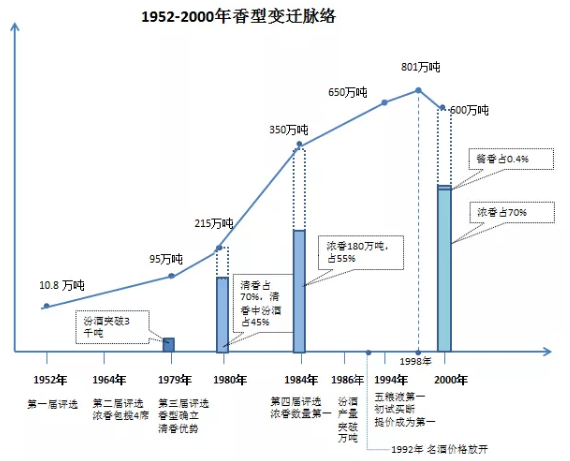

上世纪80年代以前的计划经济时代,由于担心白酒过多消耗粮食,白酒业一直是被严格控制的行业。而清香型的工艺特点生产周期短、成本低、粮耗低、出酒率高,正好满足了产品短缺时代背景下极速扩大的消费需求。于是,在“汾老大”的带领下,清香工艺迅速席卷全国,几乎每个省都有清香酒厂,清香型白酒也顺势成为酒厂最多、分布最广、销量最大的白酒香型。而白酒年产量也实现了三级跳,从1952年的10.8万吨、到1977年的95万吨再到1980年的215万吨,清香已经占香型总数的近70%。汾酒更是如日中天,1986年销售总量独占行业前十名的45%,成为了行业第一个销售额破亿、利润破千万的酒企。

时至今日,在川黔及两广以浓香酱香米香为主的地区,还有大量的清香型白酒生产企业,而在全国广大的农村地区,小曲清香白酒仍有较大的销售份额。

第二波:浓香热

1984年是浓香型白酒取代清香型白酒成就行业第一的分水岭。这一年白酒年产量达到350万吨,浓香型酒占55%。

改革开放以后,由计划经济向社会主义市场经济转变,尤其是农村联产承包制的实施,粮食大获丰收,并出现了大量的过剩粮,而在高利润、高税收、低门槛“引诱”下,“当县长,办酒厂”成了潮流,到1997年末,白酒产量已达到了801.3万吨。短短18年间,白酒的产量增长了近6倍。所以,清香型生产周期短、成本低、出酒率高的工艺优势不复存在。

此消彼长,浓香的优势却逐渐凸显出来。从上世纪60年代,泸州老窖的生产工艺就在举国体制下向全国推广,相应浓香型口感也开始在全国扩散,培养了最初的消费习惯。1964年评选出的“老八大”,浓香包揽了前4席,而1984年、1989年两次全国名酒评选,浓香也都以绝对入选数位居香型榜之首。

1992年,邓公南巡之后,国家进一步改革开放,消费类行业全面开启了市场化改革的进程,名酒价格放开,五粮液,全兴,古井,洋河等川苏鲁豫皖浓香主产区企业,抓住机会乘势而上,在全国一路攻城略地,大步前行。1994年五粮液超过汾酒成为行业新的领袖,再一次带动了浓香型白酒的加速发展。尤其是1998年东南亚金融危机之后,酒类企业几乎全面调整,但是五粮液却逆势增长,进一步强化了浓香白酒的优势地位。在浓香白酒不断强势的马太效应下,西北地区清香企业和西南地区的酱香企业,纷纷转型浓香,浓香白酒一骑绝尘,蔚然壮观,出现了“地不分南北、厂不分东西、无酒不浓、浓香遍销中国”盛景。2000年前后,浓香销售数量已经占到行业70%以上,年产量近450万吨,并因其香艳的口感成为了最符合当时中国文化审美观和大众消费的风格口味,达到了香型的历史高峰。

至今,浓香仍是第一大销售数量香型和销售价值香型。但是随着浓香企业的各自奋发努力,在“清香复兴”、“酱香崛起”、“消费碎片化”、“淡化香型”等的夹击之下,浓香型白酒太阳的正午已过,开始走下坡路了。

第三波:酱香热

第三届全国评选改用香型标准,跟茅台还多少有些关联。1963年第二届全国评酒会,首次制定了依据香、醇、甜、净四个方面品质特点标准进行百分制评比的规则,香港大公报还进行了详细报道。由于当时资讯不发达,正在率队访问亚非欧14个国家的周恩来总理并不知道评酒会结果。于是富有戏剧性的一幕出现了。晚宴时周总理说用中国最好的酒宴请大家,但媒体记者们却指出没有用中国最好的酒招待大家,现在中国最好的酒是五粮液。

其后,在周总理的关注下,促成了在中国白酒发展史上产生重大影响及推进作用的“两期茅台试点”,促进第三届全国评酒会白酒评比根据香型、生产工艺和糖化发酵剂分别编组。茅台酒独具一格的千古之谜也因此而被揭开。而调研结果也证明了,第二次评选时送呈的只能算普通酱香酒,而不是茅台酒。

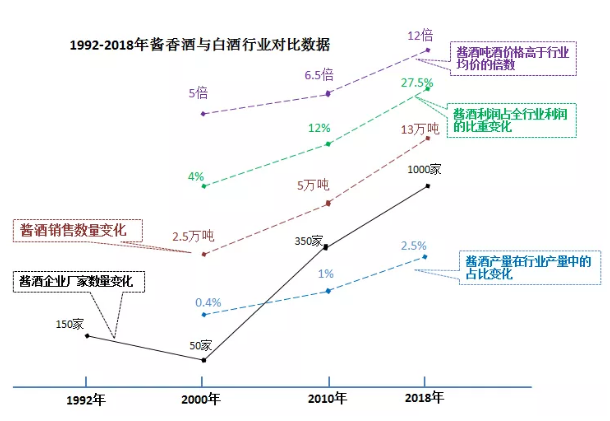

因为茅台的地位和茅台酒的三种典型香味体的确定,上世纪70年代起,酱香型白酒开始在全国很多地区推广,只是进展十分缓慢,除湖南武陵,辽宁凌川(道光廿五前身)、龙滨,山东景芝等企业小有进展外,多数企业均无功而返不得不转向浓香。在1992年之前,有据可查的全国有150家左右的酱香酒企业,产量占比不到全国的3%。而到2000年下降到50余家左右,产量仅2.5万吨,占行业的0.4%,而即使是酱酒生产企业,也多数有浓香产品。

正如清香的崛起是由汾酒带动的,浓香的崛起五粮液起了很大的带动作用,酱香的兴盛也与茅台密不可分。

2009年茅台首次净利润超过了五粮液,成为白酒上市公司中“最赚钱”的白酒企业,而与五粮液在提价上的较量也就此趋于激烈。早在2006年,茅台终端零售价首次超越了五粮液,到2009年茅台已经牢牢掌控住了涨价的主动权,53度飞天茅台作为高端白酒价格标杆的地位也得到完全确立。至此,在茅台的带动下,2010年酱香型生产企业上升到近300家,销售量达到5万吨占行业的1%,平均价格为行业的6.5倍,利润占行业的12%,引发了资本的疯狂进入。

在2013年茅台营业收入首次超越五粮液成为行业新的领袖后,尤其是2016年行业的复苏茅台行业优势地位更加凸显以后,习酒、郎酒、国台、武陵、丹泉均转向酱酒为主并扩大酱香白酒生产与销售,并出现了几个新特征:第一,酱酒生产企业第一次大面积地跨过赤水河、跃过长江,直至跨过黄河到达河南山东地区;第二,许多企业携重金到贵州仁怀与四川泸州兴建扩建酱香白酒产能;第三,酱香酒消费热已经逐渐在全国高端人群中普及开来,形成了大范围的酱香消费热。

到2018年茅台销售收入已接近排名第2、3、4的白酒企业之和后,酱酒生产企业数量已上升1000多家,销售量超过13万吨,占行业的2.5%,并以行业平均价格12倍的出厂价占行业销售额的27.5%,骨干企业利润的47.5%,夺得了第一利润香型桂冠。更影响深远的是,继茅台之后,还出现了一大批在全国都有影响力和知名度的企业,使整个香型的热度得到了极大提升。目前年产酱酒5千吨、销售额5亿元以上企业有茅台、郎酒、习酒、丹泉、国台5家,酱香酒年产量在1千吨以上的企业也达到了15家以上。

(图片来源网络,如有侵权请联系本站)

酱香还能“热”多久?

香型热潮的本质是,香型品质及风格特点与时代消费变化和阶段性消费需求的耦合。

短缺时代的清香热,解决的是消费数量问题。改革开放经济快速发展阶段,浓香白酒以其窖香浓郁、香气艳烈适应了这一时代的消费需求。随着中国进入重化工业与房地产经济时代,酱香酒的香气幽雅、回味悠长特点抓住了中国消费再一次大升级,占据了绝大部分高端白酒消费人群的味蕾。

在中国白酒中,酱香白酒工艺最有特色,即123789(一年周期,两次投粮,三年陈酿,七次取酒,八次发酵,九次蒸煮,其用曲量(呈香物质主要来源)分别清香和浓香的2倍与3倍,酿造时长是清香与浓香的10倍数与5倍,综合出酒率比清香、浓香低了许多。

所以,酱香酒是靠优秀品质特点与风格特点征服了中国高端白酒消费人群,并登上了世界酒业高峰之巅,而这也成为酱香白酒最大的优势。

放眼未来,我认为,目前酱酒热仅仅是一个开端,在今后较长时间内,酱酒都是中国白酒最热的板块,而这波热潮至少可以延续到2030年,届时酱香白酒的销售数量可能达到30-40万吨,占到行业产量7%-8%,占行业销售额35%左右,其平均出厂价格则仍会保持在行业平均水平5-6倍。