截至发稿,19家白酒上市企业2019年第一季度业绩全部出炉。令行业为之精神一振的是,在年初普遍“看低”的预期下,绝大多数酒企实现了“开门红”,部分企业甚至创下历史新高。

(图片来源网络,如有侵权请联系本站)

解析这份成绩单可以发现,除了760.77亿元的总营收之外,还有这些点值得关注。

01、从排行看变化,藏在营收、净利润背后的5张图

诗中有云:横看成岭侧成峰,远近高低各不同。从不同的角度分析,可以看到藏在一季报中不同的“行情画像”。

关于营收:

(图片来源网络,如有侵权请联系本站)

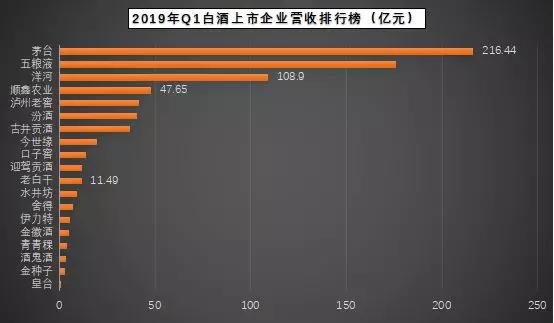

1)整体来看,2019年第一季度,白酒上市企业共实现营业收入760.77亿元。排除牛栏山业绩不准确的影响,相比于2018年第一季度营收,2019年同比增长31.15%。这一增速,高于2018年全年(约30%)营收的增长速度。与2018年业绩相比,2019年第一季度白酒上市企业营收占到2018年全年的36.47%。

可以说,从整体业绩上来看,2019年白酒上市企业取得“开门红”。伴随着洋河营收达到108.9亿元,2019年一季度营收超过百亿的企业增加为三家。此外据了解,五粮液、汾酒等企业均交出了上市以来最好的单季度业绩。

2)从平均增速来看,高于31.15%增速的仅有老白干、古井贡酒、舍得三家,其中老白干增速最高为55.81%。

此外,纵览整个增速情况,共有16家保持正增长,3家负增长,其中青青稞酒下跌最明显为-23.05%。在增长的企业中,共有10家保持20%以上的增长速度。值得注意的是,本身体量较大的头部企业依旧保持两位数以上的稳健增长,部分本身营收排名靠后的企业却下滑明显。

3)从营收排名来看(牛栏山除外),茅台以216.44亿元稳居龙头。并且纵览自2015年以来的排名,茅台、五粮液、洋河、泸州老窖前四名的排位没有变化;前6名的排位从2018年开始也逐渐稳固。

排名变化方面,对比2019年一季度与2018年全年、2018年第一季度,第7-11位、第16-17位之间不断出现交替。

(图片来源网络,如有侵权请联系本站)

从上图可以看出,排名变化主要集中在“中部”和“尾部”,且处于交替上升的状态,整体而言,胶着感强烈。

关于净利润:

(图片来源网络,如有侵权请联系本站)

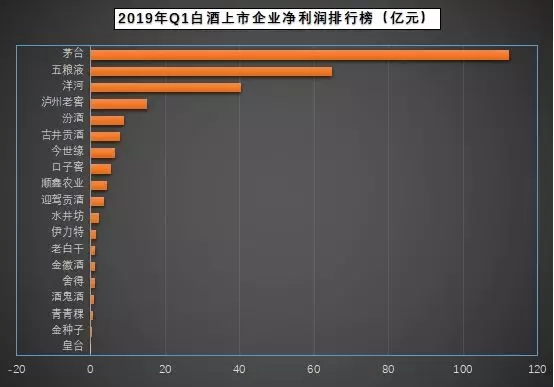

1)整体来看,2019年第一季度,上市白酒企业实现归属于上市公司股东净利润276.81亿元。刨除牛栏山业绩,净利润同比2018年第一季度增加27.13%。

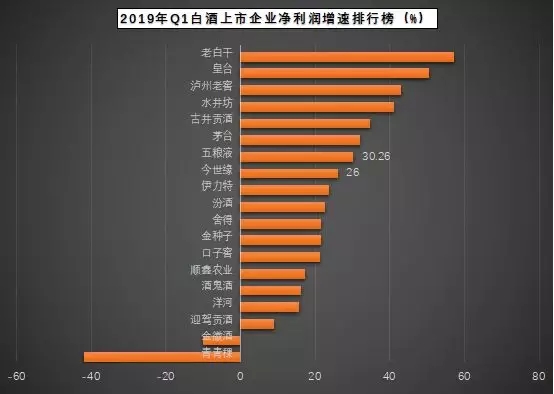

2)从净利润增速来看,2019年第一季度共有7家企业增长速度高于平均数27.13%,增速最高企业为老白干达到57.14%;有13家企业增速超过20%;2家企业净利润处于负增长态势。

3)对比净利润增速与营收增速,2019年第一季度增速高于20%的企业数前者比后者多3家。排名前五的企业中,茅台、五粮液、泸州老窖在大体量的基础上保持着30%以上的净利润增长速度。

此外,对比来看,2019年第一季度净利润增速超过营收增速的企业达到12家,最大差距超过20%,且前5名企业净利润增速均超过营收增速。从这点来看,排除收购整合因素之外,白酒上市企业的产品结构进一步优化,名酒企业尤为突出。

4)从净利润排名来看,上市酒企2019年第一季度的位次基本与营收相同,但水井坊、伊力特、金徽、酒鬼酒的净利润排名要高于营收排名。

02、6张图的启示,2019年开局即酣战

毫无疑问,业绩表上的每一个数字都是市场“争抢实弹”的结果呈现。而白酒上市企业集中了名酒、省级龙头等代表酒企,他们之间的竞争,基本呈现了当下行情。

1)从占比看分化

(图片来源网络,如有侵权请联系本站)

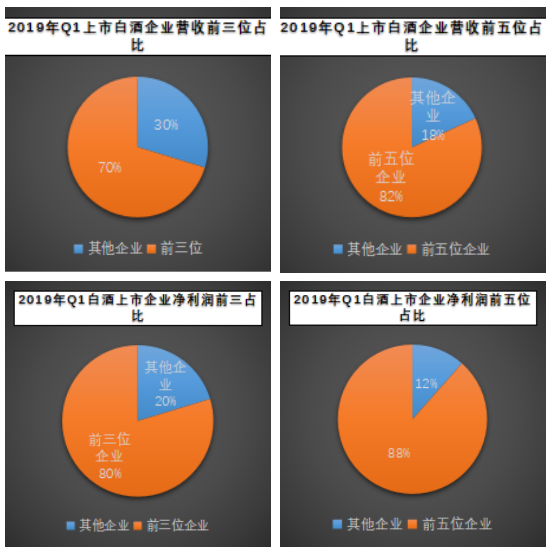

近年来,寡头格局的行业态势被广泛认同,上述四张占比表也清楚地呈现了这一现场。

从营收来看(牛栏山业绩未列入),2019年第一季度,排名前三位的企业(即茅台、五粮液、洋河)占到70%,排名前五位的企业(即茅台、五粮液、洋河、泸州老窖、汾酒)占比达到82%。

从净利润来看(牛栏山业绩未列入),2019年第一季度,排名前三位的企业占比达到80%,前五位企业达到88%。

beplay正规 显示,头部企业占据了绝大部分营收及利润,且利润占比高于营收占比。而排名头部的企业主要是全国性名酒,可以说他们展现了强大的“收割”能力。值得注意的是,与2018年第一季度相比,上述beplay正规 基本持平,这也直接证明了寡头格局态势逐渐稳定。

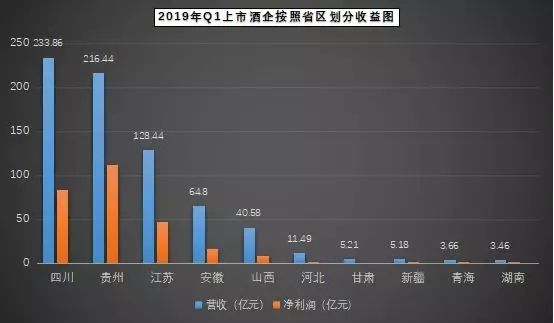

2)从板块看现状

(图片来源网络,如有侵权请联系本站)

将上市酒企按照省区划分,18家上市白酒企业(牛栏山除外)共隶属于10个身份。从上图可以看出,四川、贵州、江苏三个省份的酒企收割能力更强。除了酒企数量差异带来的变化之外,排行前列的名酒企业集中是这几个省份的优势。

从增速上来看,川酒板块均保持20%以上的高增长;徽酒板块呈现三种态势,超40%的高速增长、个位数增长、营收下滑,企业间分化进一步拉大;华北、华中、华东地区龙头企业增长明显,地区引领优势更加凸显;西北地区则“有喜有忧”,相对而言较为平稳。

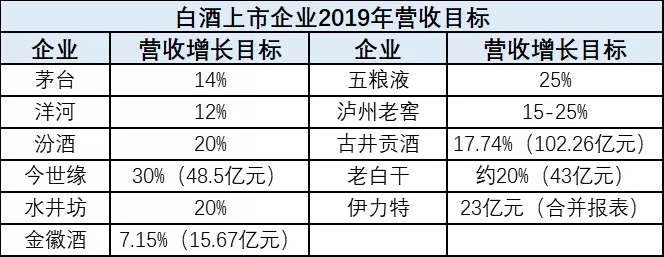

3)从目标看竞争

(图片来源网络,如有侵权请联系本站)

查阅上市白酒企业2018年年报,11家企业对2019年提出了“精确”的营收增长目标,其余企业也表达了稳定发展的意思。且从目标规划来看,部分酒企的“野心”不小。可以说,仅从目标规划上已经可以预见,2019年酒企之间的争夺战不会少。

从2019年第一季度业绩来看,上市酒企的营收增速普遍高于2019年全年增速目标。可以说,2019年开局,酒企已经战斗激烈,竞争越发白热化。在接下来的发展中,为了寻求增量,名酒企业向下探索、省级龙头企业谋求全国更多市场等举措基本可以预见。2019年,酒企争夺正酣。