近段时间以来,关于经济上行VS下行,消费升级VS降级等截然相反的论断总是不绝于耳,尤其是茅台股价能否破千和白酒股普涨是投机还是大牛市前兆等争论更是甚嚣尘上。其实,只要掌握了白酒经济周期率,以上问题都将迎刃而解。

(图片来源网络,如有侵权请联系本站)

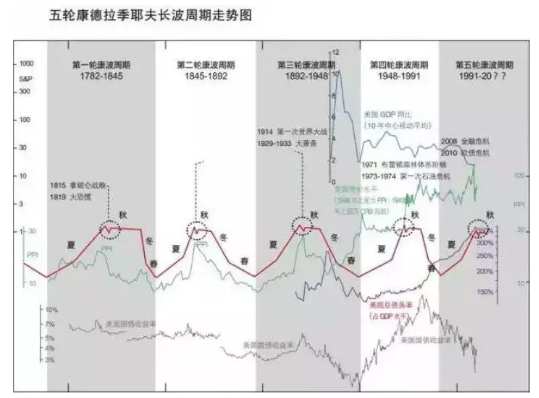

站在世界的高度看中国、从国家宏观经济看行业未来、从行业整体看企业发展,当下白酒乃至整个中国经济都逃不出康德拉季耶夫周期、朱格拉周期和基欣周期规律的综合作用,当然受国家政策等反周期措施影响,中国经济周期与世界经济周期存在错峰现象,就中国白酒而言,目前正处于第三波发展期的第五次浪潮期间。

(图片来源网络,如有侵权请联系本站)

“康德拉季耶夫周期”,又称“康波理论”或“长波理论”。按照生产力发展的周期由科学技术的发展决定这一规律。现阶段全球经济正处于第五轮康波周期的衰退期和萧条期之间。中国在2001年加入WTO后,完全融入世界经济,而中国政府在金融海啸的强力度逆调节措施下,延续了中国经济的繁荣。白酒则以“黄金十年”相回应,而2016年下年由茅台酒价上升所带动的本轮白酒繁荣,在经济下行趋势影响与增长乏力的大背景下,让行业隐忧陡升。

(图片来源网络,如有侵权请联系本站)

“朱格拉周期”堪称制造业的“晴雨表”,即8-10年的中周期波动,以设备更替和资本投资为主要驱动因素。“黄金十年”的出现与国家GDP增速与固定资产投资走势高度相关。而随着中国设备投资增速从2011年大幅下滑,到2017年出现了一定程度的回暖迹象,中国白酒也在这几年走出了一个U型曲线。正是这样的规律作用下,2013年某企业逆市提价欲超越茅台的努力最终是被市场无情打压,而在2017年以后的名酒涨价潮却让酒企得以量价齐升。

(图片来源网络,如有侵权请联系本站)

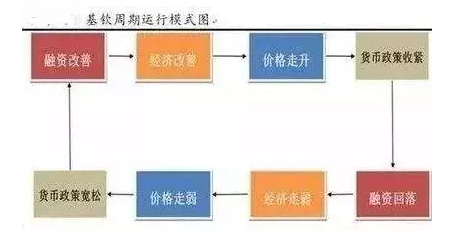

“基钦周期”,又称“短波理论”,是基于“厂商生产过多时就会形成存货、从而减少生产”现象而得出的库存投资变化会导致经济波动规律,其内在逻辑是,商品的需求冲击是被动外在的,而供给调整却是主动内在的。

2012年经过“黄金十年”繁荣顶点后经济开始边际变差,白酒企业还来不及收缩生产,就因销售下滑而让库存被动增加,那些不懂周期规律而盲目扩产的仁怀地区酒厂、邛崃地区酒厂更是成片成片地死掉,行业也一片死寂。所谓的行业深度调整期,其实质就是通过供给侧改革调整库存。

目前中国正处于这一轮基钦周期的被动补库存和主动去库存的阶段。从2012年开始,中国经济去库存与去杠杆,2016年经济到了谷底,进入库存回补周期企业预期开始积极,尤其是量价齐升让新一轮主动补库存(扩产)开始抬头,所以我们能明显感受到高端的扩张与腰部的崛起,而茅五股价双创新高并带动整个白酒股的上涨,将这一轮上升带入了高潮。

按这个趋势发展,个人预测到2020年之后行业又将进入主动去库存阶段,经历过这一轮的繁荣,行业将进入到下一轮调整阶段,并以清除高端泡沫为主要标志。

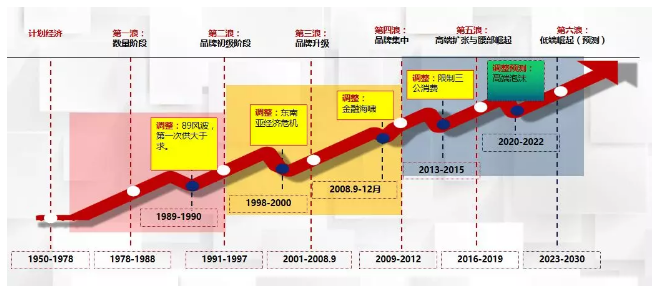

经济发展过程中的繁荣与萧条存在着周期性规律,在各个周期规律相互影响、层层嵌套之下,古往今来的经济形势演变都被编织在一起了。结合三大周期规律和30年的行业行走经验,我制作了这张白酒行业发展脉络图。

(图片来源网络,如有侵权请联系本站)

从上图不难看出,白酒的几次大调整,虽然驱动因素不尽相同,周期也有长有短,但总体上基本与三大周期的交互影响,并呈现出与整体经济形势同步的繁荣与萧条。

1989年-1990年间,政治风波引发的宏观经济调整造成了名酒在短期内出现了供大于求,从而使整个白酒产业不得不进行大调整。受惠于1992年南巡之后,中国经济开启了极为波澜壮阔的消费大提升,抓住机会的白酒行业也迎来了1992年到1997年的繁荣期,白酒开启了历史上第一波品牌打造热,五粮液更是抓住了这一红利成为了“白酒大王”。然而,1997年从东南亚席卷而来金融风暴让白酒的这一波发展戛然而止,基本上所有的白酒企业都不得不进行调整。直到2001年加入WTO之后中国经济赢来又一波发展热,调整到位的白酒才进入到辉煌的“黄金十年”。当然,在“黄金十年”中还有一个小插曲,2008年次贷危机同样深刻影响到了白酒行业,但是国家4万亿元刺激经济这一迅速启动的逆向周期作用下,白酒行业仅在2008年9月到12月经历了4个月左右的调整,而将“黄金发展期”一直持续到2012年。从2012年塑化剂事件以及其后的限制“三公”等事件爆出后,我当时就预言了白酒行业将补上2008年“意外”中止的调整课,且调整幅度和时间段都将大于以往。事实上,这一轮调整经历了近4年时间,比前几次调整的时间和力度都大。但也由此,白酒产业在2016年之后进入加速跑,而呈现出来的销售额、利润率均大大超过了之前的几波发展。不过,古语云:“出来混都是要还的。”到2019年白酒的发展已经明显偏热了,以茅台、五粮液等为龙头的白酒股集体大涨为标志。

那么,结合前几次行业调整规律,我判断,没有外在的刺激,当前的白酒泡沫不足以在短期内被刺破,但最迟到2020年左右这根针就可能会被刺破的。这也就回答了当下是否是大牛市前兆的这个问题。

结合以上分析,我认为,从2012年到2023年中国白酒的主要特征是以腰部崛起带动高端扩张,高端扩张再反带动腰部扩张的阶梯式增长。2013年到2015年阶段,行业增长明显由大众酒带动,而2016年-2019年期间高端酒强势回暖,但到2020年之后,高端将开始挤泡沫,次高端将在调整中发展。随着高端和腰部的调整到位,行业将在2023年-2030年进入到“低端崛起”为特征的第六浪潮期。此后,受康波周期影响,行业格局将重新固化,新品牌、新企业要想涌现必须再从头做起、从基础工作做起。而经销商也将在这一波调整中或走向能自控命运的“超商”、或精控区域终端的“小商”。

简而言之,2030年之后,第三波白酒发展期将彻底结束,此后白酒格局将趋于固化。再此,也给那些战略调整还没有到位的企业提个醒,高端和次高端错过了2019年-2020年,低端产品错过了2023年-2030年,将彻底丧失弯道超车的机会。