过去十年高增长性企业类型划分

通过对行业内企业研究发现,上一个行业周期内高成长企业依据战略选择及营销模式的不同分为两类:全国化细分价格带垄断类型企业和区域聚焦全价格带覆盖类型企业。

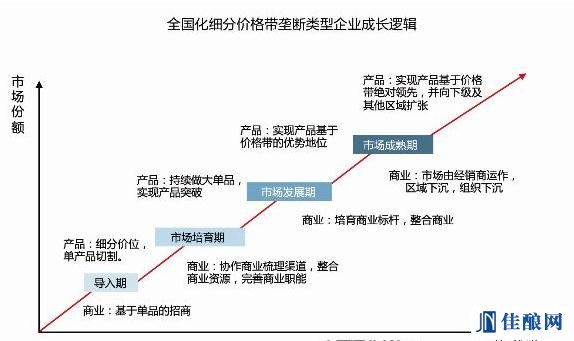

全国化细分价格带垄断类型企业:在全国市场上,针对价格带所属的目标消费人群定位,通过品牌塑造和产品导入,全区域持续整合商业资源实现份额占有。

这些企业在一个细分价位上获得了这样的市场领导地位,因为一个细分价位背后代表的是一个相对聚焦的消费人群以及与这个消费人群相对应的消费行为和消费需求,而他的消费价值是有共性的,所以在这个层面上获得了一定的市场基础和消费者基础以后,他在全国更大的区域市场可以获得自己持续的高成长。

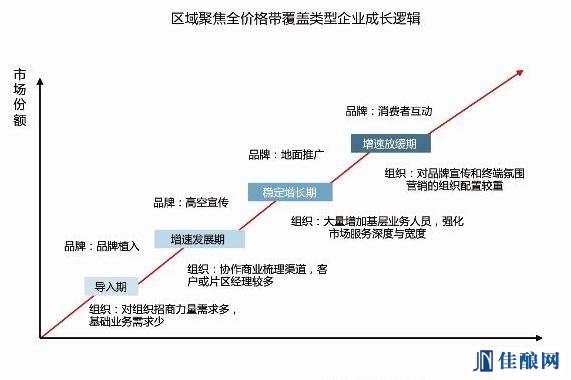

区域聚焦全价格带覆盖类型企业:在目标区域市场内,基于全渠道、全价位覆盖的市场目标,不断进行品牌塑造、产品体系、组织架构、营销体系的配称和优化。这些企业都在过去的黄金十年里快速成长为几十亿规模的白酒企业,复合增长率远高于行业的平均复合增长率,并且在这些区域市场他们具备绝对的消费者心智占有,也因为市场份额高占有他们获得了绝对定价权。

该类型企业有:衡水老白干、四特、西凤等。

全国化细分价格带垄断类型企业成长性分析

全国化细分价格带垄断类型企业按照价格带划分,500元以上代表性企业为茅台、五粮液,80~500元代表性企业为剑南春、泸州老窖,80元以下代表性企业为牛栏山、老村长。

以茅台、牛栏山为代表的典型性全国化细分价格带垄断类型企业,初期均以单一产品为品牌支撑,全国范围内占有消费者心智。

该类型企业顺应了行业周期的走势,在过去的“黄金十年”里,保持了年复合增长率30%左右的速度增长,其增长速度高于行业平均水平,成长势头良好。

飞天茅台是典型的细分价位全国化品牌,自2002年以来,一直贯彻“一品为主,多品开发”的产品策略,在黄金十年主打品牌——飞天茅台的产量一直占其产品体系的85%以上,销量也一直占其销售额的90%以上。茅台专注高端市场的品牌定位,使其在800元以上价格带获得了高占有,2012年茅台高端产品销量占全国800元以上市场容量(700亿)的34.29%以上。

牛栏山自2004年以来一直专注低端市场,使得牛栏山陈酿系列成为5~15元价格区间的标杆性产品之一,在全国低端市场获得了高增长和高占有,年复合增长率超过30%。

成长逻辑:聚焦价格带,企业以单产品切入撬动市场。通过具有共性的消费人群、消费场景实现资源、组织、商业的发育实现全国化扩张,以此获得良好的成长势头。

区域聚焦全价格带覆盖类型企业成长性分析

基于对行业的充分研究,符合区域聚焦全价格带覆盖类型的企业均为区域龙头企业。和君咨询对类似四特、衡水老白干等区域龙头企业进行了盘点。

区域性龙头企业顺应了行业周期的走势,维持了年复合增长率30%左右的速度稳步增长,其增长速度高于行业平均水平,成长势头良好。此类企业聚焦省内区域为核心市场,绝大部分资源聚焦在本省及周边部分省份,产品线由低端到高端全渠道全价位覆盖。

成长逻辑:以产品线的完善为基础,区域性龙头企业不断完善组织效能、拉升品牌势能。基于品牌的拉动与组织的推动,促使企业完成上一周期的高速增长。

从白酒消费本质看行业未来发展

权贵消费与价值消费

白酒行业过往“黄金十年”持续高增长背后的消费逻辑为“权贵消费”,是建立在消费价值持续放大,这种价值放大又和政务消费为主体的寻租行为关系密切。2012年起,支撑白酒行业过往高增长的核心驱动因素消失,未来白酒行业消费逻辑将回归“价值消费”。

然而,效率和价值是价值消费的两个核心要素。在行业回归价值消费的时代,两个要素如何协调成为亟待解决的命题。效率问题是解决渠道模式的问题,我们过去做行业外招商、人脉资源,现在要回归行业内,但不是简单地回归过去的大商,而是构建新的厂商合作模式,“销”交给大商来做,发育它的渠道运营能力和商业网络;“营”交给厂家去做,增强厂家对渠道链的控制力。如果没有控制力,到最后还是会回归到一个非常低效的状态,窜货、厂商博弈,被迫再去把大商扁平,再去自己干。

价值问题,我们现在谈到行业调整就是指腰部价位的产品,这是一个误区,在这个时代真正重要的价值问题是什么?是品牌问题,不是产品问题。

在行业趋冷的环境之下,笔者给消费者提供的是在特定品牌资产和品牌位势下的高性价比的产品,重点是在品牌塑造方面的创新,在传播上、在定位上、在表达方式上去创新,我们看在上一轮1998年开始环境趋冷的情况下,谁成功了?金六福和浏阳河。金六福的福文化一直在拉高;而浏阳河的“放心的酒”,先是浏阳河的歌,后来浏阳河的酒,冠军的酒,再加上后来的超女。实际上他们通过做传播创新,来不断积累品牌资产和品牌位势。

如果在价值时代不解决品牌的问题,企业做吸引眼球的产品是没有意义的,因为它是很短期的东西,没有持续性。

我们认为,其实和效率问题相比较来讲,需要先解决价值问题。价值问题解决品牌位势,拉升品牌影响力,那么整个渠道链的效率重构才变成可能。

随着行业的不断发展与调整,“历史与文化”和“消费引领性”行业的两大本质不会改变。但随着消费价值回归,“历史与文化”和“消费引领性”又有了新的定义:“历史与文化”指向品牌价值,“消费引领性”指向渠道效率提升、商务消费引领。

机构消费与个体消费

过去中高价位白酒消费主要是政商务消费,其背后买单主体都是法人,我们称之为机构消费。中低价位白酒消费我们主要是基于工作、生活、休闲等不同生活场景的个人消费,其背后买单主体为自然人,我们称之为个体消费。

受国家政策影响,过去的权贵消费基本被抑制,机构消费中的“政务消费”逐渐消失。于是,我们将消费群体分为三类,即以具有财政审批权的机构人员为买单主体的消费形式,主要以企业及企业相关协会用酒为主的“机构消费”;以自然人为买单主体的消费形式,主要以同事、家庭、朋友聚饮以及节庆用酒为主的“个体消费”;以及具备机构财政审批权和自然人双重身份的买单主体,通常指本身为白酒消费者的核心消费意见领袖“个体/机构消费”。

从消费特性角度来说,“机构消费”以品牌优先,对高端产品价格变化不敏感;“个体消费”以价格优先,更加注重产品品质;而“机构/个体消费”则以品牌优先,对价格变化不敏感,并且是忠实的企业品牌消费者。

从以上规律的总结来看我们认为,整个白酒行业未来的产业格局一定会向集中化演变,并表现为两种特点:

一是在细分价位全国化区域市场上一定会由一线名酒或者说已经具备了这种消费者心智占有市场份额领导地位的,去继续扩大这种优势来获得更高的市场占有。

二是在这个相对细分的区域市场,由已经获得了领导地位的区域强势品牌继续通过商业整合,通过基于消费者价值创新的产品以及厂商模式变革获得更高的市场占有率,并且因为这种高占有率获得定价权。使得其盈利能力持续增强,这种盈利能力的增强又反哺于渠道能力和组织能力从而获得新一轮增长的良性循环动力。

我们致力于通过3~5年或者是一个更长的时间周期来对企业的组织能力提升、人才队伍的匹配、资源结构的调整、供应链系统的优化等方面提供咨询服务,帮助企业未来在行业内获得区域市场的绝对领导地位。