春节期间亲友聚会用餐是少不了的项目。饭桌之上也必然觥筹交错。在大家的推杯换盏之间,GDP也在蹭蹭的往上涨。春节期间大家在“酒逢知己千杯少”的同时有没有可以把握的投资机会呢?请和我们一起来看看东方财富白酒饮料大调查。

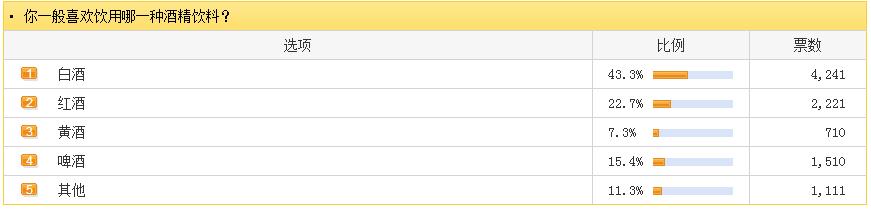

截至1月24日,共有9793位网友参与此次调查。首先我们就大家的饮酒习惯进行了调查。调查结果显示,有43.3%的网友表示喜欢饮用白酒。22.7%的网友表示偏好红酒,位列第二,喜爱啤酒和黄酒的网友的比例分别为15.4%和7.3%。

以上调查结果显示,大多数中国人依然喜欢传统的白酒,似乎只有喝白酒更有中国人过年特有的氛围。随着对外交往的日益加深,西方的生活方式也慢慢地渗透到生活的各个领域,红酒也被越来越多的国人接受,中国与多数国家签订自贸协定以及各地自贸区的设立使红酒的进口价格有明显的下降,红酒的饮用也逐步平民化。

根据华创证券研报,2016年1-11月,葡萄酒总产量99.60万千升,同比下降2.00%,2016年1-10月葡萄酒进口量52.81万千升,同比增长14.85%,其中16年10月进口葡萄酒4.32万千升,同比增长27.98%。

葡萄酒进口价格和产量走势图

开源证券指出,葡萄酒作为全球酒精类第二大消费板块,随着西式文化的渗透与主力消费阶层的更迭,葡萄酒在国内消费群体中的接受度显著提升。但从消费量来看,国内人均葡萄酒消费量仅为世界平均水平的三分之一左右,从这点来看国内葡萄酒仍然具备很大的发展空间。近两年的产量和进口beplay正规 也支持了国内葡萄酒消费处于恢复性增长的良性环境中。但由于葡萄酒文化是舶来产品,国内消费者对葡萄酒品牌认知尚浅,处于混乱和启蒙状态。国内部分葡萄酒龙头企业也在积极推进海外酒庄并购,推动国外酒庄产品在国内的品牌建立,传播葡萄酒文化,培养国内消费者的品牌忠诚度。对行业内估值较低的龙头张裕 A 以及海外并购机会可给与关注。

白酒方面,大多数机构持看好态度。长江证券分析,春节旺季行情继续,2017 年将更为关注白酒股的业绩和成长性,业绩成为最核心的试金石,依然核心推荐业绩有保障的一线贵州茅台、五粮液、泸州老窖和区域一线古井贡酒和口子窖,关注有国企改革预期的山西汾酒。

兴业证券表示,2017 年一季度通胀预期抬头,历史上茅台价格持续跑赢CPI涨幅,高端白酒是最好的抗通胀资产。

西南证券强调,此轮白酒行业调整自2012年开始,反腐和三公消费限制直接打压高端酒,导致高端酒价格断崖式下跌,直接压缩整个白酒行业价格体系;同时,在白酒黄金十年大量的存货短期内难以出清,导致白酒行业盈利状况出现大幅下滑。经过2013-2014年的调整,随着价格体系的稳固和渠道库存的逐步出清,白酒行业迎来拐点。此轮白酒的复苏并非属于全行业的全面复苏,分化较为明显:一、具备一定品牌优势的上市公司先于全行业复苏,龙头公司的复苏时间点、收入、利润的增速远高于白酒行业;目前,很多小酒厂、没有品牌的公司依然处于行业低谷期。二、各价格带竞争格局有所变动,高端酒表现较为明显。调整时期,高端酒降价明显,大幅抢占次高端市场份额,同时在高端酒内部也发生较大变化,茅台的优势、性价比明显,市占率大幅提升。三、部分具备全国化、品牌度的次高端调整幅度较大。

东兴证券延续 2016 年的行业改善型驱动的投资逻辑,持续看好白酒行业的复苏,尤其在一线白酒带动下白酒行业集中度的提升,行业的逐步改善将带来超额收益,我们持续看好 2017 年高端白酒复苏,重点看好的上市公司有茅台股份、五粮液、洋河股份、泸州老窖。

开源证券表示,白酒作为国内酒文化不可或缺的主要组成部分,在政务消费端口被限制之后,商务性消费以及个人消费成为新的主力,将很好的承接政务消费限制挤出的高端白酒需求。未来高端及次高端白酒仍有望受益于中产阶级崛起以及消费升级所带来的增量收益。目前茅台、泸州老窖对旗下中高端产品采取的控量措施已经令产品处于供不应求的状态,高端白酒整提价基础已经打好,建议关注贵州茅台、五粮液、泸州老窖。