从茅台公司最近的一些行动来看,其渠道变革的事实可能正在发生。

2018年度茅台酒全国经销商联谊会在12月28日召开了。这次大会的背景比较特殊,茅台酒在茅台镇的零售价已经到了1600-1700元之间,在西安不限量购买的价格是1900元,在深圳茅台酒专卖店普遍无法报价,因为没有货。

茅台酒价格是贵州茅台经营中的重要指标,茅台酒价格上一轮非理性上涨发生在2012年,到崩溃前最高零售价突破了2000元,因此笔者认为当前的茅台酒价格已经处于第二轮非理性上涨的敏感区域。也因此,笔者认为在本次经销商大会上,茅台公司势必会对茅台酒零售价给予关注,对与之高度相关的经销商体系提出新的要求,这些关注与新要求将对茅台公司产生深远影响。

茅台着手清理“寄生型”经销商

茅台公司对茅台酒零售价一直都很关注,并通过各种措施试图让茅台酒零售价处于一个合理的区间。过去三年,伴随茅台酒零售价慢慢走高,茅台公司不断推出新的价格管控措施,包括技术性措施,如引入beplay好玩吗 平台;包括给经销商做思想工作以及严格的奖惩措施,最严厉的惩罚是彻底取消违规经销商的经销权。但从结果看,这些措施没能根治茅台酒零售价非理性上涨。我们可以从中得出结论:茅台酒价格失控不是用行政手段所能解决的,茅台酒零售价也不是一个可以通过日常监管所能控制的。

笔者一直主张茅台公司进行渠道结构变革,来解决茅台酒价格非理性波动的问题。从茅台公司最近的一些行动来看,其渠道变革的事实可能正在发生。

笔者和友人于12月初到茅台镇调研,在与当地酒业从业人员的交流中获得了一个非官方但有一定可信度的消息:最近一段时间,茅台公司加大了反腐力度,清理了一批“寄生型”经销商。所谓寄生型经销商就是其茅台酒经销资格是通过某种非市场的方法获得的,它们大多没有店面,主要靠炒卖茅台的提货单来获利。这些寄生型经销商在过去的半年里被清理掉了,茅台公司收回其销售配额并将把这些配额以直销的方式投放到市场中去。茅台镇消息人士给出的beplay正规 是,这一次对寄生型经销商的清理,大概有2000-3000吨茅台酒销售配额被收回,这些配额如果以直销形式投入市场将会使贵州茅台的利润增加20-30亿元,每股收益大约提升10%。

如果以上消息能够证明茅台公司开始了渠道变革,那么我们可以说公司未来几年的发展已经有了一种市场预期以外的新增长动力,即茅台公司回收渠道“不当得利”所带来的增长动力。

所谓渠道不当得利,一方面是指寄生型经销商,另一方面指的是整个茅台酒渠道利润率过高的问题。茅台酒零售价上涨导致其整个渠道构成“不当得利”,若“不当得利”变为贵州茅台未来几年的增长空间,当然就是其潜在成长动力。

“新动力”保证茅台业绩增长两位数

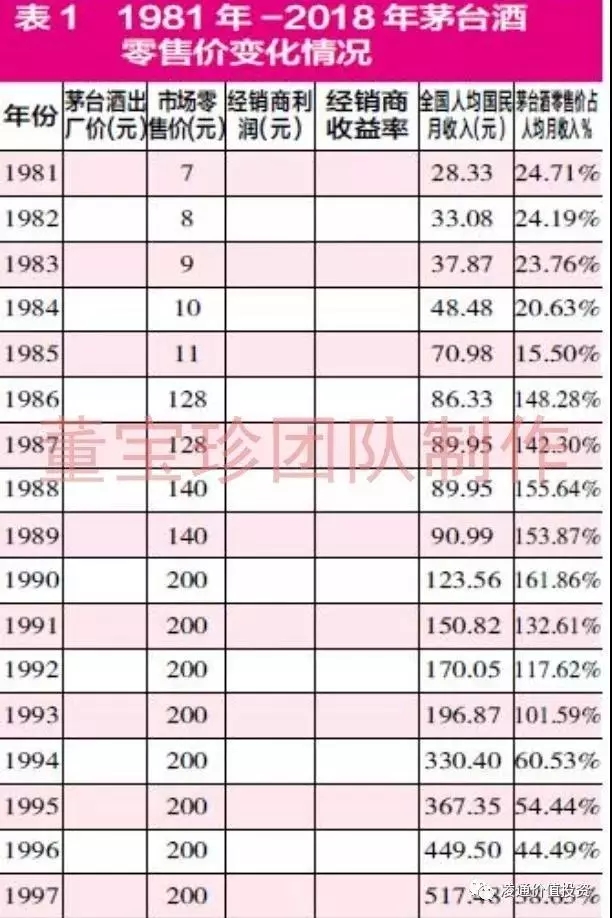

笔者认为茅台渠道存在利润率过高和不当得利的情况,是有历史beplay正规 依据的。(见表1)

(图片来源网络,如有侵权请联系本站)

历史beplay正规 表明,茅台的终端零售价与全国人均国民月收入有一个固定的比例关系。茅台酒的零售价和全国人均国民月收入正常情况下的比例关系是1:3,1981年至今总体上保持在1:3-1:2的区间波动,一旦触及1:2就会引发崩溃,2011年,因为茅台酒的零售价和全国人均国民月收入比例达到极端不正常的1:1.5,之后茅台酒价格大幅暴跌到900元。历史beplay正规 证明茅台酒零售价和全国人均国民月收入比例关系触及1:2价位水平就会下跌,而低于1:3就会上涨,这个规律在几十年内都是相当有效的。

具体来看,1985年之前,茅台酒零售价占人均月收入的25%,1986年到1990年(5年)这段时间变成了100%以上。突变的原因是1986年到1990年茅台酒的价格是以华侨和海外客户的购买力定价的,1986年茅台酒零售价是8元加120元的外汇券或者叫侨汇券。从1990年开始一直到1999年茅台酒零售价始终未变,维持在200元,与此同时茅台酒零售价与人均月收入的比例从100%多逐步下降直到30%多。2000年开始,茅台酒零售价与人均月收入的比例稳定在30%-35%之间,一直持续到2010年。2010年到2011年,茅台酒零售价占人均月收入的比例突然比正常值飙升了一倍,约为70%,之后发生了2012年的零售价持续下跌,继而暴跌并在2014年初跌至900元,此时的价格不及人均月工资的三分之一。于是茅台酒零售价触底接着上涨,到2018年底零售价与人均月收入的比例再度靠近40%,这个区域整体处于正常区域的高位。

按照以上规律,当前茅台酒零售价应该在1500-1800元左右。渠道现在的真实零售价在某些地方接近2000元,虽然和6-7年前高位的价格一样,但是随着人均收入的提升,茅台酒价格也会自然提升。基于此,当前茅台酒的价格不是严重的问题。(见图)

茅台公司需要防范的是茅台酒零售价的快速上涨趋势,把价格控制在2000元之下——这是一个相对合理的区间。

当然,分析茅台酒价格走势主要是为了印证茅台经销商的收益情况。贵州茅台是在1998年建立起经销商体系,从有明确beplay正规 记录的2000年开始,茅台经销商的毛利率在某些年份里高于茅台公司。

理论上来说,茅台经销商作为一个常规的销售渠道,不太可能有高利润率。据笔者统计,所有商业类上市公司目前的毛利率平均25%,但是当前茅台经销商的毛利率已经接近100%。这个利润率超过了渠道本应该得到的合理利润,合理利润之外的利润理应属于茅台公司。这是未来一段时间茅台必须要解决的课题,这个课题的解决一方面构成了茅台公司的增长动力,另一方面也是渠道健康的内在需要。

一些市场人士建议茅台直接提高出厂价,来逼迫渠道让利,这其实是不可行的,因为茅台公司现在对渠道的控制力弱,一旦提高出厂价反而会刺激炒作资金把茅台零售价推得更高。茅台提价10%,炒作性资金可以把零售价提高50%。因此笔者认为,茅台公司回收渠道利润的根本手段在改变渠道结构,在完全控制了渠道之后再稳定地提价。

如果茅台进行渠道结构改革,一方面收回寄生型渠道利得,另一方面能控制终端零售价且能够稳定地正常提价,那么茅台未来一段时间的经营态势就会稳定向上。

从2018年四季度以来,关于茅台酒的未来经营走势,市场突然从乐观和极度乐观一下子进入了悲观和极度悲观。悲观的最重要的理由是4至5年前茅台酒基酒的产量大幅下降了,也就说2019年可供销售的茅台酒数量不足。(见表2)

(图片来源网络,如有侵权请联系本站)

其实我们更应该看到,茅台公司对渠道利润的回收,完全可以弥补基酒产量下降的影响。有关茅台公司陷入个位数增长的观点是错误的,2019年茅台公司至少可以保证两位数的增长。

(图片来源网络,如有侵权请联系本站)