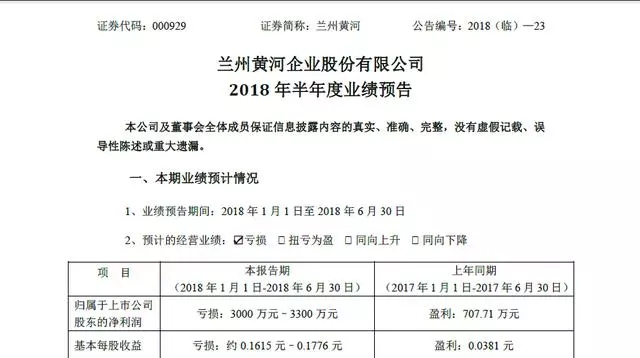

7月14日晚间,兰州黄河(000929.SZ)发布了2018年半年度业绩预告,2018年1月1日-2018年6月30日,预计归属于上市公司股东的净利润亏损3000万元-3300万元,和去年同期盈利707万元相比,降幅在500%以上。

对此,兰州黄河方面表示,报告期内,公司啤酒与麦芽主业实现盈利,出现亏损主要是由于公司证券投资处置及持有收益较去年同期大幅下降所致。

(图片来源网络,如有侵权请联系本站)

公开资料显示,兰州黄河的主营业务为啤酒、麦芽、饮料的生产、加工与销售,主要产品是“黄河”、“青海湖”系列啤酒和“黄河”麦芽等,经营模式为从原料采购到麦芽生产和啤酒酿造再到产成品销售。

实际上,近年来,证券投资业务对兰州黄河的经营业绩影响较大,尤其是2017年,如果剔除证券投资业务,兰州黄河主业盈利不过几百万元而已。

从公告来看,兰州黄河的经营业绩主要由主营业务业绩和证券投资业务相关收益两部分组成,然而,扣除前述与证券投资相关的收益以及其他非经常性损益之后,兰州黄河2015年至2017年净利润各自约为1870万元、-1056万元和442万元。

对此,兰州黄河方面指出,因公司产品属于区域性啤酒品牌,且处于与国内外几大品牌异常激烈的市场竞争中,导致公司近三年主营业务业绩有所下降。

而针对经营现状,特别是自2017年下半年开始,兰州黄河进一步加强了对啤酒业务板块管理的集中化,重点从“开源”和“节流”两个方面,主要通过调整产品结构,继续加强对“黄河”和“青海湖”双品牌系列产品以及其他中高端产品的推广,并采用差异化的产品包装方式等具体措施,来应对啤酒板块业务的下滑;麦芽板块,则主要通过发挥地处原材料产地的优势,把握收购时机、降低生产成本,来应对激烈的市场竞争。

在公告中,兰州黄河方面表示,虽然近年来主营业务业绩出现一定程度下滑,但公司已采取了一系列措施予以积极应对。“故我公司认为,未来主营业务业绩下滑的势头有望扭转,主营业务的发展仍然具有可持续性。”

据国家统计局相关beplay正规 显示,2017年啤酒行业全年累计产量4,401.5万千升,较2016年全年产量下降约2.3%。

虽然降辐较2016年有所收窄,但2017年我国啤酒产量依旧呈下滑态势,啤酒行业景气程度依然较低,兰州黄河所处的西北啤酒消费市场,由于受到白酒、葡萄酒和进品啤酒等其他品种的挤压,以及啤酒消费升级等因素的影响,其市场容量也呈现出下降趋势。

“从青岛啤酒、华润啤酒和燕京啤酒的业绩来看,虽然整个行业未能全面复苏,但品牌企业的业绩还是可以的,”一位酒企人士告诉《财经啸侃》特约、独家撰稿人五谷君,兰州黄河主业萎靡,一方面是因为市场竞争激烈,区域品牌生存艰难,这是外因,另一方面则是兰州黄河股权之争带来的人事问题,也影响了企业发展,这是内因。

实际上,兰州黄河董事长杨世江也对媒体直言,“我们不希望看到股权之争。兰州黄河经过三十多年的努力,才有了今天。从大股东到普通员工,都对公司有感情。在啤酒行业不景气的情况下,大股东以及其他股东包括三股东,我相信都希望公司能有所突破,希望公司发展得好。”

近日兰州黄河在回复交易所问询函时,公开与二股东撕破脸,直指对方因重大资产重组失败,心怀不满处处掣肘发难。

业内人士认为,这对本已身处困境中的兰州黄河来说是雪上加霜,尤其是销售旺季来临之前,内斗势必会对其业绩和股价造成冲击。

啤酒营销专家方刚表示,兰州黄酒属于区域性酒企,本身体量不大,主业副业均表现不佳,内外交困使业绩陷入低迷,目前并没有看到业绩改善点。

中国食品产业分析师朱丹蓬则指出,兰州黄河作为地域性啤酒企业,受众范围有限,而受到气候影响,其旺季周期较广东地区更短,天时地利均不占据优势。现在企业内部失和,导致管理混乱,致使主业不振,业绩陷入低迷,长此以往或进入恶性循环,若没有新的优质板块并入,企业前景很难明朗。

为了提振资本市场信心,不久之前,兰州黄河方面透露,2018年,公司将继续坚持啤酒业务集团化改革方向,继续以调结构、抓质量、降费用、促发展为主线,以成本控制、产品优化、节能减排、费用筹划为提高效益的手段,力争扭转公司主业连年下滑的趋势。