“你怎么度过疫情,你就怎么度过一生”这句话曾经在疫情期间广为流传。朴素的鸡汤阐述了一个基本的逻辑,突发事件的应对,靠的通常都是本能和旧有的习惯。个人如此,企业更是如此。

新冠疫情的应对进入了焦灼阶段,防控与经济恢复正在同步进行。这场已经持续5个多月的疫情,对各行各业都带来了不同程度的影响。白酒行业自然不会例外,聚会被禁止、线下餐饮业停滞,白酒行业或多或少会受到冲击,转行、断臂求生的不在少数。

面对危机的不同表现客观上代表了这家酒企日常的经营水平和防风险能力。2020年4月27日,中国股王贵州茅台披露2020年一季度财报,实现营业收入244.05亿元,同比增长12.76%;实现净利润131.55亿元,同比增长16.4%;每股收益10.42元,同比增长16.69%。在新冠肺炎疫情防治的特殊时期,茅台仍然保持强劲的增长态势,极大的鼓舞了投资者信心。

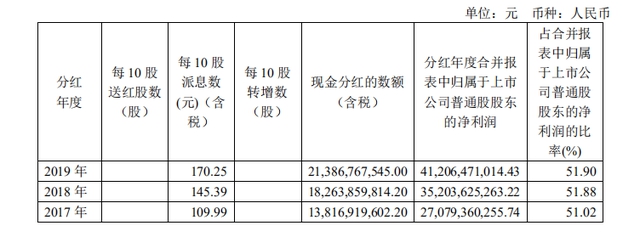

而在此前22日发布的2019年年报中显示:报告期内,茅台实现营业总收入888.54亿元,同比增长15.10%,超过年初设定的目标。归属于母公司所有者的净利润412.06亿元,同比增长17.05%。在当前特殊的经济形势下,茅台向股东派送了其上市以来总额最高的分红方案——每10股派息170.25元(含税),分红213.87亿元,强势释放积极信号。受其影响,茅台股价一路上扬,再度创造历史新高。

beplay正规 来源:贵州茅台财报

一边是挣扎,一边是创历史新高,造成这一鲜明对比背后的原因为何?疫情正在催化白酒行业走向何处?

产品为王,不要期望“报复性消费”

一个基本逻辑在于,大环境不会让白酒的消费需求凭空消失,只是会加速行业的趋势变化。很多企业期望疫情之后的“报复性消费”,但实际上,即便真正全面恢复生产生活,受到冲击的尾部酒企也不一定会立即恢复。一方面,大众经济水平也受到了冲击,处于爬坡阶段,不会立刻释放需求。另一方面,白酒消费市场已经发生了很大的变化。

在疫情之前,白酒行业就已经由高速度增长迈向高质量发展的新阶段。品质成为最核心的诉求,在消费升级的过程中,拥有产品优势的企业愈发获得更多的关注。疫情催化了这个市场趋势。长久以来,茅台的成功主要是源自其产品独特的品质。茅台拥有强大的精通制酒、制曲、勾兑、品评的工匠队伍,积累了稳定的消费人群、忠实的“茅粉”群体,促使茅台抗风险能力强,发展基础稳固。

在茅台营收的构成中,系列酒增长十分强劲,疫情期间,茅台飞天酒依然供不应求。2019年,系列酒实现营业收入95.42亿元,同比增长18.14%。凭借绝对的品质和独特的口感,茅台系列酒在长时间内深受市场和消费者追捧。

茅台系列酒稳健快速增长意味着,对白酒来说,产品是第一性的,能否扛得住风险的底层逻辑根本上要依靠强势的产品。茅台系列酒受到广泛追捧,客观上可以让茅台集团有更强的抗风险能力,茅台系列酒在2019年的毛利率高达91.37%,比上一年增加0.12个百分点。超高的利润水平带来更充足的现金流,加上白酒企业资本支出相对较少,面临市场低迷周期,可以有更多“余粮”过冬。同时,产品护城河在疫情期间减少存货压力。以市场表现来看,白酒的时间越长,越会受到市场追捧。从长期看,茅台可以不需要顾虑太多存货问题。降低成本,节省开支,茅台自然可以走得更稳健。

另一方面,一款拳头产品往往可以带来产品线上的百花齐放。2019年,茅台王子酒完成37.80 亿元的销售收入保持公司产品第二大单品地位,另外,赖茅酒、汉酱酒为也都成为10亿元级别的单品。多条产品线的共同作用下,最终带来茅台酒及系列酒基的酒产量7.50万吨。

茅台业绩持续走高证明,面对疫情冲击,酒企的主线仍然是稳固根基,以产品获得消费者,建立品牌护城河。这样才能真正不惧怕任何行业突发事件,平稳度过行业的挑战。

竞争升级,对外求增长对内求效率

消费者对于品质的追求,市场竞争逐步进入挤压式增长和结构性繁荣新常态,大酒企、名优品牌市场竞争优势更加明显,分化加剧已经成为大趋势。两极分化的进一步,则是行业集中度提升,行业市场份额加速向优势品牌、优势产能和优势产区集中。在疫情的催化下,巨头之争逐渐显现轮廓。

这意味着,疫情之后,酒企之间的竞争将成为巨头的互相比拼,竞争会进一步升级为综合实力的较量。这对巨头的经营和发展提出了新的挑战,最直接的是要不断优化现有体系,不断延伸边界的同时,提升内部效率,以更加机动的状态应对新的市场变化。

从茅台的财报来看,这家巨头已经提前预判了行业的变化趋势。2019年,茅台进行了有针对性的内部调整。特别是营销渠道的改革,茅台对线上线下渠道进行了全方位的布局,从线下的物美、大润发等,到线上的天猫超市、苏宁易购等,通过灵活多变的营销渠道,实现了线上线下的全面开花。

经销商的全面改革则进一步优化了分销网络。财报显示,2019年,茅台对部分酱香系列酒经销商进行了清理和淘汰,截至报告期末,公司国内经销商增加30家、减少640家,期末剩余2377家;国外经销商增加4家、减少14家,期末剩余105家。经销商层面的全面梳理,进一步释放了产业链条上的活力,推动经营效率的全面提升。

2019年,茅台还进行了人事调整,压缩职级,开展优秀年轻干部的选拔、培养工作。调整后的干部职务名称从此前的89个缩减到79个,原对应3个层级9个岗序也调整为对应2个层级8个岗序。实现了人事架构的年轻化、垂直化,推动更多有基层历练经验更务实的中坚力量开始走上公司高级管理层,以职业生涯上升通道释放团队活力。在管理之外,茅台的财报中屡次提到了“文化茅台”。2019年,茅台正在以公司文化的高度建立长线作战、科学规划、稳步推进的企业文化。

也正是由于对内效率的不断提升,茅台在2019年实现了市值过10000亿元、股价超1000元的目标。面向2020年,茅台提出了8项工作,分别是一是扎实开展“基础建设年”,提升企业治理体系和治理能力现代化水平;二是深入推进“文化茅台”建设;三是认真抓好生产质量;四是切实提高市场工作质量;五是着力抓好改革创新;六是大力推进基础设施建设;七是全力抓好安全生产和生态环保;八是积极践行社会责任。其中,“基础建设年”已经明确了定位,从茅台2020年一季度财报中可以看出,茅台已经开始落实“基础建设年”布局,为十四五发展创造出长期有利的环境,并且为未来的巨头纷争开始做好准备,为更高发展目标而积蓄能量。

战略致远,未来十年格局从这一刻开始

当然,需要看到的是,当前茅台的成绩更多源自于此前的有效布局。面向未来,决定格局的正是当下酒企的战略布局,战略眼光是打造未来版图的核心,也是继续巩固自身优势的核心。

根据财报,茅台未来的战略主要围绕在“做足酒文章、扩大酒天地”和“定位、定向、瘦身、规范、改革”总要求,恪守“质量、安全、环保”三条生命线三个方面。这个背后,体现的是对产品力的持续打造,对管理和经营效率的持续优化改进,对安全质量的不懈追求。彰显了以产品为核心,通过注重统筹调度,构建运转高效、科学规范、公正透明的营销新体系,推动更高效发展。

在具体布局上,茅台提到了“茅台酒+酱香系列酒双轮驱动”战略,扩大酱香系列酒产能规模,聚焦培育打造大单品,推动酱香系列酒实现高质量发展;利用品牌定位升级契机,科学规划全球市场战略布局,持续巩固茅台酒世界蒸馏酒第一品牌地位。这个布局实际上是2014年品牌建设“133战略”的深化和细化。在延续品牌集群,打造新的增长产品线的基础上,不断强化自身的品牌护城河,拓展版图。

守住产品的主线,强调管理效率的优化升级,丰富产品线,推动全球市场战略布局。茅台明确了未来发展的目标、方法论以及阶段性成果。这无疑为未来十年的竞争打下了基础。正是基于此,在财报中,茅台对未来有充足的信心。

财报中,茅台将2020年的经营目标定为,一是实现营业总收入较上年度增长10%左右;二是完成基本建设投资 53.71 亿元;三是安全生产实现“双百双零三低”,环境保护符合国家规定要求。按照10%的增长速度,2020年茅台的营收有望接近千亿。这充分体现了管理层的信心。而在2019年报之后,在疫情形势相对不明朗的情况下,茅台敢于推出历史上最大力度的分红方案,其背后也是自身发展的信心,是对行业信心的提振。2020年的第一季度,茅台总资产为1816.24亿元,经营活动产生的现金流量净额为23.03亿元,再度彰显了其领先的综合实力,更是证明其行业领头羊的稳固地位。

疫情,既是“危”,同样也是“机”,它让很多酒企暴露了产品力、效率等层面的不足,却也让头部、拥有强势产品的酒企进一步收割市场。它是市场两极分化的催化剂,却同样也为巨头提供了思考的空间。上市后的第一个十年,茅台从16亿元走到突破百亿;第二个十年,茅台从百亿到如今逼近千亿。未来十年,在战略的前瞻性布局后,茅台正在向着更高的目标进发。以头部形成示范,茅台这将为行业走出了一条值得借鉴的路线图。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。