有人说2018年是酱香白酒的元年,酱香酒的销售规模成功突破千亿,在整个白酒行业中占比超过20%,其利润的占比更是达到行业的35%以上。进入2019年,酱香酒的风采依旧,飞天茅台的价格一路走高,更是在最近传闻突破3000元大关,成为名副其实的中国奢侈品代表,而茅台系的成员也表现抢眼,系列酒半年销售45亿,习酒更加生猛,单品牌销售规模达41亿,它们在年底皆有可能突破百亿,不知不觉间成为中国酒业的重要一极,以火箭般的速度完成了很多品牌多年耕耘也没有达到的高度。

但是茅台的火热却更加衬托出整个酱酒行业的悲凉。前段时间抖音对白酒销售的一纸禁令让混乱的酱酒行业现状暴露在公众的面前,以“陈静”为代表的女大学生回乡(茅台镇)替父卖酒的故事为人们所熟知。但很显然“陈静们”孝顺了“父母”,却坑害了“上帝”,一大批“发霉酒、洞藏老酒、长毛酒、原浆酒”等靠着生动的故事获得了消费者的青睐,同时以次充好的品质也在挥霍着消费者对酱香酒的信心。犹记得今年3月份春糖期间,钟杰老师痛批中国酒业乱象时指出:社交媒体上的酒业乱象基本上都是出在酱香产区,出在酱香品类上,茅台的大树下没有花团锦簇反而杂草丛生。探究这种乱象的深层次原因,笔者认为是酱香品类没有像浓香一样百花齐放,从而形成稳定的品牌梯队,消费者无从选择,这就给了杂草们生存的空间。那么又是什么样的原因导致整个酱香品类“一树耸立,难现百花”?

困局一:产区困境

普通的消费者对白酒香型知之甚少,他们更多关注的是品牌、口感、性价比等可感知的要素。但是随着白酒企业这么多年的营销教育,部分消费者对白酒深层次的知识有了进一步的了解,特别是社会的精英群体对白酒的知识了解更多。而茅台服务于这部分人群,同时将“好酱酒,贵州酿”的理念深植在消费者的心智中。加之这些年主流酱酒品牌不遗余力的宣传,以及贵州省政府的大力推介(如贵州省政府每年组织的黔酒中国行活动),贵州(主要是赤水河流域)出产优质酱酒的观念已经慢慢形成。类似于建国初茅台异地试验失败的故事也在不断的强化“只有茅台镇的特有的微生物环境才能酿造出拥有茅台品质的酱酒”。

笔者认为从整个酱酒行业的发展来看,这样的宣传无疑是自私的。这让酱酒的产区难出贵州甚至是难出茅台镇,给全国的酱酒普及增加难度。笔者作为一个酒水行业的从业人员,潜意识里已经渐渐接受了只有贵州、只有赤水河流域、甚至只有茅台镇才能产出优质酱酒的理念,更不要说那些对白酒行业接触较少的普通消费者了。产区概念的极度聚焦,严重限制了酱酒格局的形成,使酱酒很难出现百花齐放的盛景。

困局二:品牌困境

酱香酒由于其独特复杂的酿造工艺和严格的储存年限的要求,限制其整体的产能水平同时又使其硬性成本远高于浓香产品,故而酱香酒的市场定价要高于其他酒种,特别是坤沙工艺的优质酱酒更加无法承载较低的市场定价。例如贵州市场大众酱酒的价位在150-200元/瓶,政商务用酒的价位在400元/瓶左右,这样的价位在全国市场来看至少都是中高档和次高档价位。

这一部分的消费者都有着明显的品牌偏好,价位越高则品牌偏好越明显,且其品牌偏好一但形成则较难发生转变。但酱酒的现状是除茅台和茅台系外,其他还未形成品牌的认知,这给市场销售增加很大难度。特别是贵州省外市场,都是久经市场厮杀的浓香群狼,酱酒品牌的外拓既要承担品类的消费培育,又要进行品牌的消费者争夺,没有大资本的投入是很难开花结果的。实际上这样的工作只有酱香的龙头企业才能去实施,其他品牌只能跟随着龙头企业刮起的大风乘风破浪,否则只能望洋生叹。

困局三:土壤贫瘠

对于中国的白酒品牌来说,外区如果做不好,最不济可以做好大本营市场,这样也能求得发展。理论上酱酒可以先做好大本营市场,而后等风来时在乘风破浪,但实际上这条道路也是步履维艰。

一方面酱酒的入门门槛高(基建及营销的投入巨大),故而很多的酱酒企业身后都有资本的身影,而资本经常是缺乏耐心、好高骛远,所以贵州的酱酒企业普遍不重视大本营市场的运作,基本上都放眼全国,最终的结果往往是雷声大雨点小;另一方面是贵州市场的特殊性,贵州的经济体量在全国靠后,其白酒的消费容量在全国也是靠后(贵州的白酒市场容量不足百亿),而且小容量市场中却有着习酒这样的巨头,习酒在贵州市场基本上做到高中低全价位覆盖(将整个贵州市场打造成大本营),且其分产品代理垄断了为数不多的优质代理商,同时又掌控市场上的核心终端资源,外加这几年其全国化布局,品牌高举高打,品牌的溢出效果明显,消费者的自点率很高,可以说习酒基本上垄断了贵州的大众酱酒市场。这是典型的小池塘里养出了大鳄鱼,小鱼小虾们的生存空间实在是堪忧。所以贵州的酱酒品牌打内的难度不见得低于外拓的难度,主打外围市场也是无奈之举。

外拓无品牌,内生缺土壤,大树底下难见鲜花。目前的现状是茅台系已经不满足于偏安一隅,积极的攻城掠地,其他品牌仍然在苦寻生路。难道酱香品类只能是茅台们的天下吗?

笔者认为一花独放不是春,百花齐放春满园。从目前酱香的大势来看,未来酱香扩容的趋势仍然存在,首先,以茅台系为首的酱香品牌在积极的推进全国化,这无疑在抢夺浓香的消费群体,为酱香的消费者培育冲锋陷阵。从贵州市场酱香品类推广的历史进程来看,酱香品类具有较强的侵略性,一旦消费者接受极易形成口感壁垒,这让其突破浓香的封锁成为可能。其次,国家的战略转型需要从之前投资拉动经济的形式向消费拉动经济的形式转变,消费升级已上升成国家战略,消费者对物质品质的追求越来越挑剔,而酱香优质的品质能够很好的承接消费的需求,这为酱香品类的成长提供充足的养分。问题的关键在于如何抓住这难得一遇的机会趁势生长,笔者认为至少要做到以下几点才有机会成功。

第一点:品质是一切营销活动的起点

犹记得2018年年初时郎酒的汪俊林在接受媒体采访时提到“未来5-10年品质差的酒企一定会死去”。酱酒特别是优质酱酒,由于目前的产区的限制,将会成为稀缺资源,酱酒企业一定要练好内功,做好优质酱酒的产能储备,再去循序渐进的运作市场。过往的历史证明好高骛远不尊重消费者,将消费者当傻瓜的品牌,最终都将会被淹没在时间的尘埃中。

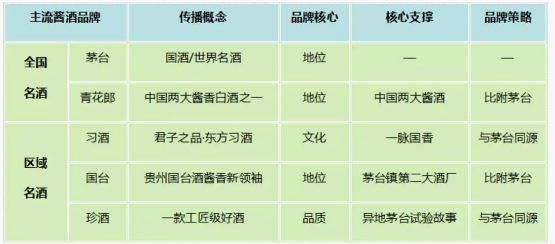

第二点:品牌上敢于走出思想的牢笼

在这个产品和品牌统统过剩的时代,市场竞争的基本逻辑是合并同类项。就如同世界上没有两片完全相同的树叶,品牌塑造的核心在于创造不同,只有唯一才有可能成为第一,才有可能被消费者选择。但是现实的状况是令人痛心的,酱酒品牌的塑造已经走入误区,基本上清一色想占老大茅台的光,品牌价值集体趋同不禁让人莞尔。短期来看大家似乎都薅了茅台的羊毛,实际上都不过在痛饮茅台赐予的残羹冷炙。试想一下,如果酱酒的品牌价值都趋同于茅台,那么消费者为什么不选择拥有正宗茅台血统的茅台系产品而转而去选择一个比附茅台的杂牌产品,至少它们在品牌的高度上已经先天的矮人一截。

(图片来源网络,如有侵权请联系本站)

笔者认为酱酒品牌需要跳出茅台提供的安乐窝(可能只是温柔的陷阱),走出思想的牢笼,大胆的说出自己独特的内生价值,走一条前人都没有走过的路。例如钓鱼台通过其独特的品牌名以及“乾隆御笔”的皇家文化,大胆的提出“国之气度,和而不同”,以彰显其品牌不同于茅台的高贵气质;汉酱135BC虽出身于茅台,却也喊出“雅度有致”,并通过鹿鸣会向消费者传达独特的汉朝文化。

第三点:模式上则需要摸着石头过河

酱酒市场决定了先天是全国性小众市场,酱酒核心消费人群分布广、层次高、层面窄,酱酒市场的运作迥异于浓香型白酒“品牌+渠道”的模式,加之除茅台、郎酒、习酒三家企业外,其它酱酒企业的品牌基础弱,品牌知名度小,除贵州省内市场外,无法通过传统白酒的营销模式撬动市场。所以酱酒的运作可以说是摸着石头过河,行业中还没有可以复制的成功经验。但是有一点是可以确定的,酱酒的运作需要更加近的接触消费者,找到他们、吸引他们、转化他们,从而让其成为品牌的核心消费者甚至是“推广专员”。

令人欣喜的是,随着消费的不断升级,白酒的中高端主流价位段逐步和酱酒的核心价格带重合,酱酒企业通过品牌精准定位,以品鉴会、社群营销、酱酒体验之旅等为主要推广方法,通过酒道馆等为主要体验场景,绕过了白酒销售的传统渠道,通过类直销模式搞定消费者。例如茅台以茅粉节、茅台酱香香飘万家活动、郎酒举办800场青花盛宴、习酒举办醉爱品酒师活动、国台组织股权商品鉴会、夜郎古酒打造夜郎古酒道馆等,这些举措抢夺了一部分其它传统白酒的核心消费人群。

但需要特别指出的是:酱酒市场是中高端市场,个性化消费空间巨大,所以酱酒市场既有大品牌的机会,也有小品牌非常大的生存空间。所谓的小品牌就是要聚焦部分小众消费人群,通过品牌精准定位、重度体验、社群模式等方式搞定消费者(酣客三万粉丝实现三个亿以上的销量,就是当前最典型和最成功的代表)。

可以预见的是酱酒已经在逐步迎来自己的春天,当其在行业的销售占比和利率占比都超过30%时,将不能再以小众品类来描述酱酒,其对浓香甚至会给予当头棒喝。但需要警觉的是,在机会窗口已经洞开的时候,人人都要奋力向前,在酱酒的品牌格局还未真正形成并稳定时,谁抓住机会谁就将在行业中占得一席之地。我们期待着茅台下面繁花似锦,并且他们各有各的归属,而不是老大下面的一群小弟,这样的行业或许更有意思。