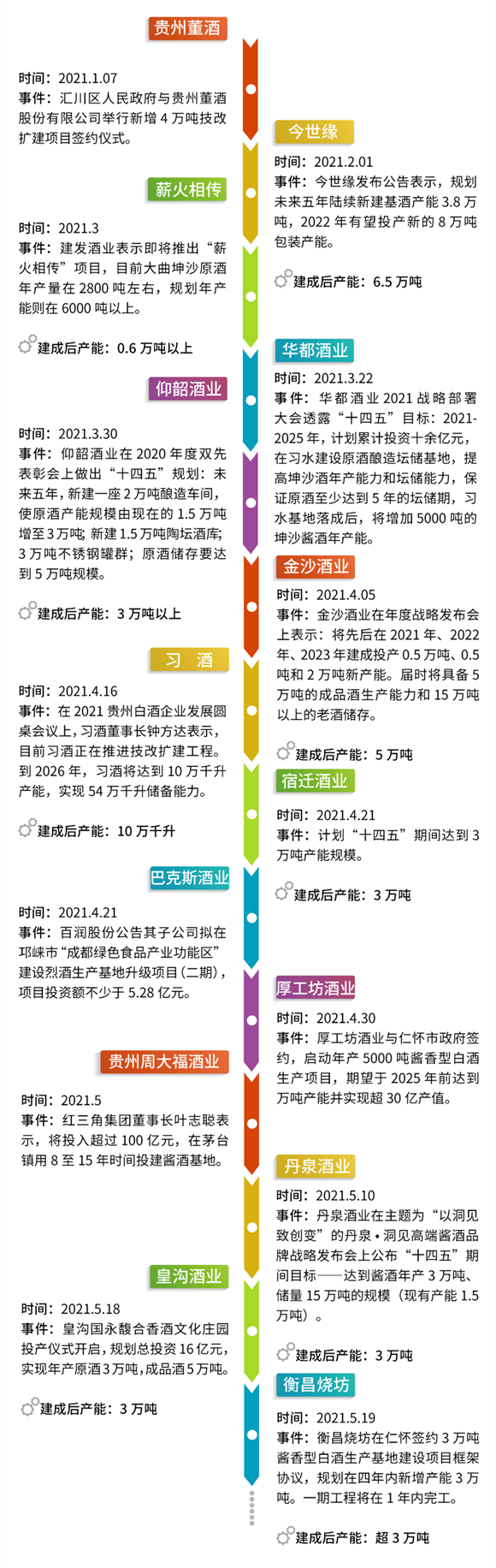

5��19�գ�“����շ�3��ֽ����Ͱ��������ؽ�����Ŀ���Э��ǩԼ��ʽ”���ʻ��о��У���Ŀ��Ͷ��������Ԫ��

δ��4�꣬��������ҵ���Ž���ę́��������½�����շ���һ��һ��˫�������ء���ׯ�ȣ��滮����3��֡�

����ż����“ʮ����”�Ŀ���֮�꣺

����Ե�滮δ������½���½����Ʋ���3.8���;

������������4��ּ���������Ŀ;

��ɳ��ҵ���Ⱥ���2021�ꡢ2022�ꡢ2023�꽨��Ͷ��0.5��֡�0.5�ֺ�2����²���;

������ҵ�ƻ���2021-2025���ۼ�Ͷ��ʮ����Ԫ����ϰˮ�½��������;

�����Ǽ��Ž�Ͷ�볬��100��Ԫ����ę́����8��15��ʱ��Ͷ�����ƻ���……

��Щ�����ƻ�����ģ����ǧ�ֵ�����ֲ��ȣ���Ͷ������������������ڲ�Ͷ�뻹���ⲿ���ƣ��������Ǽ�ʮ���ϰ���Ԫ�Ľ��ݲ���ȫͳ�ƣ���2021�깫�������ƻ�����ҵ����14�ҡ�

����ҵ�Ƿ�ӭ������һ�ֵIJ�������?

01���������ţ���¼��ҵ��Ǩ

2003�꣬�ǵ������ȥ����ҵӭ���˱���Ϊ“���Ŷ���Ǯ”��“�ƽ�ʮ��”������˵�һ�ַ�����š�����2012�꣬“��������”������Ȼ���İ���ҵ����һ����ˮ��ͬʱҲ��¶�����������ȣ�����ʧ����г�״̬��

��Ϊ�й���ҵ�����ķ���ę́���۸��µ������ۻ��䣬�ɴ˵�ȼ���й�����һ�ּ۸�ս�ĵ����ߡ�������ʼʵʩ�������ۣ���һ�ֲ���������֮������

���ڵ�һ�ֵIJ������ţ�����ҵ֪��ר�Һκ�������ʾ��“2009������������ҵ�ĸ���������Ӯ�����˷��Ĵ����ʡ��Ƴ���Ͷ�з�Ͷ�������Ʋ��ܣ���Щ���ģ��Ͷ�ʣ��ؽ�����3��5���IJ��ܹ�ʣ��”

2017�꣬�����г���ů�������ϵ�ı仯���ڶ��ֲ���������ę́������Һǣͷ�����������ͬ��������

һ��������ҵ���ܹ�ʣ����һ����������������������ڶ����������ٵ���һ�ֶ����IJ���������ʽ����ҵ���ֳ���ͷ����ҵ�����ʲ��ܼ��е����ơ�������ì�ܵĹ�ϵ�£�������ҵ�������Ӿ��˶��������߾����г����ع���

Ʒ��ר���������Ϊ����һ�����ž���Ͷ�������Ԫ�������Ų���ʱ�伯�л���ȫ����Χ�ձ黯�����ص�;�ڶ���������é����ǣͷ������ҵ�ڲ���Ӫ����Ϊ�������ʱ���Ӱ���ұ��ֳ�����������ѧ�����ص㡣

���꣬��ҵ��һ�����ٺ�����ʱ�������ܼ��Ժ߱����ԵIJ������Ž�������������ֵ����������г���ů�������ͷŵľ��û���Ϊ�����������߷��֡��ʱ����ƺ��г�֧�ŵ��������������·����ġ���Ʒ�ʱ����ʱ�������������������г��Ը�����Ļ�Ӧ��

���ݽ���������ͳ���������һ�ֵ������˶���ϰ�ơ�����Ե�ȶ���м���ҵΪ�����������ּ�����������ܣ����У�ϰ�Ƽƻ���2026��ﵽ10��ǧ�����ܡ�54��ǧ������;����Ե��滮��δ��������½���½����Ʋ���3.8���;���ؾ�ҵ�滮����2������쳵�䣬ʹԭ�Ʋ��ܷ�����

��β����ҵҲ��������֣����ۺ���ʱ�Ͷ��Ϊ֧�ţ������ּ����ܣ������ܴ�ҵ����ó���100��ԪͶ�ʣ���ę́����8��15��ʱ��Ͷ�����ƻ���;�ʹ���ҵ�滮��Ͷ��16��Ԫ��ʵ�����ԭ��3��֣���Ʒ��5��֡�

ֵ��ע����ǣ�����ʡ��Ϊ�����Ͱ�������أ���Ϊ���ӰƲ�ҵ�ķ�չ��2021��2��26�գ�����ʡ��չ�ĸ�ίԱ�ᷢ����2021�����ʡ�ش̺��ص���Ŀ�����������У�2021�½���Ŀ16���Ϊ���������ܻ����ײ�ҵ������Ŀ��

���գ�ͭ���з�չ�ĸ�ίԱ�ᷢ��������ʡ���ú���ᷢչ��ʮ�ĸ�����滮�Ͷ���������Զ��Ŀ���Ҫ�����漰17�����ʰƲ�ҵ�ص��ƽ���Ŀ��

��2021�����ʡ�ش̺��ص���Ŀ����������2021�½���Ŀ16���Ϊ���������ܻ����ײ�ҵ������Ŀ���£�

�㴨�����ݶ�������4���������Ŀ

�㴨�����������������(����)

��ˮ���Ӿ����ۺ���—�����������ؽ�����Ŀ

������éȪ����һ�廯��Ŀ(һ��)

�ʻ���é�ҹ�������������ؽ�����Ŀ

�ʻ��н���ƾ�ҵ��˾�������������ؽ�����Ŀ(һ����)

�ʻ��й���ę́�Ƴ�(����)��˾���ʰ�װ��Ⱥ����������������Ŀ

�ʻ���ę́���ҵ����ƹȽ�����Ŀ

�ʻ��й��ݹ�̨���ƾ�ҵ���4ǧ�ֽ����ͰƼ���������Ŀ(һ��)

�ʻ���ę́�����о�ҵ����˾���3000�ֽ����ͰƼ���������Ŀ

ϰˮ�ؿ�������ײ�ҵ������Ŀ

ϰˮ�ذ����ײ�ҵ�����ڽ�����Ŀ

ƽ�����Ƴ���ذ�Ǩ��Ŀ

��Ӻ�ذ��������ؽ�����Ŀ

���غ���˹�Ƽ���˾�����ܾ�ƿ�����߽�����Ŀ

��ɳ��ҵ��ֽ����������Ŀ

������ʡ���ú���ᷢչ��ʮ�ĸ�����滮�Ͷ���������Զ��Ŀ���Ҫ���������ʰƲ�ҵ�ص��ƽ���Ŀ���£�

ę́201��3��ֽ���ϵ�оƼ��Ĺ��̼�������ʩ��

ϰ��1.9��ּ��ġ�

��̨��ׯ1������ʽ����ͰƼ��ġ�

ѼϪ��ҵ���5��ְƼ��ġ�

�Ҳ���ҵ1�������С��������������ʩ���衢

�������Ű���2��ֽ����ͰƼ��ġ�

����4��ֲ���������

�����������(����)��

��ɳ��ҵ1��ֽ����Ͱ�������

�������Ŷ��ؾ�ҵ5000�ֽ����ͰƼ��ġ�

С��Ϳ�ɾ�ҵ3000��Ũ���ͰƼ����ס�

��ɳ�ž�1��ּ��Ķ��ڡ�

���ƾ�ҵ����1.5��ֽ����ͰƼ��ġ�

ƽ�ӾƳ�6000�ֻ����������ܡ�

���Ǿ�ҵ���2000�ּ��ġ�

��ƶ��ڼ��ġ�

�����Ⱦ����1���Ǩ������Ŀ���衣

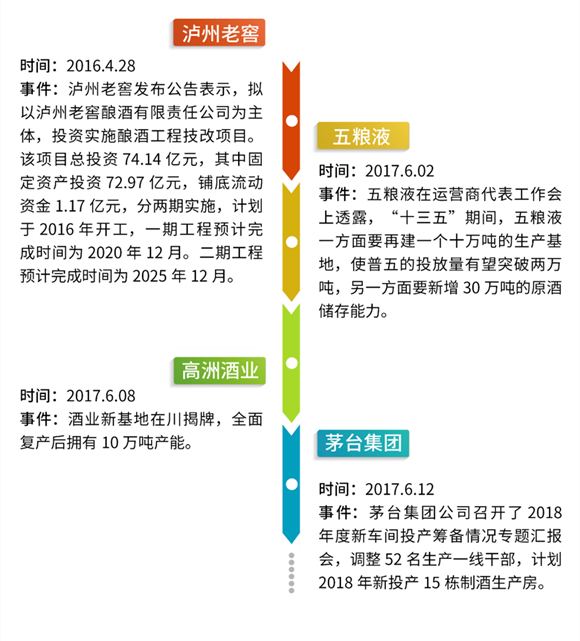

��ʵ�ϣ���һ�ֲ������Ŵ�2020����Ѿ���ʼ����ʱ��������“��Ծ��”�������Ϊ���ԡ�

��̨������6500�ֽ����ͰƼ�������������Ŀ�����ɲ��ܽ��ﵽ1.5���;

���ݴ���������˼��������ƻ������ոüƻ�����2021���ϰ��꽫ʵ�����1.25��ֻ��ƵIJ��ܣ����У�����Ʋ���ռ�ȴﵽ80%;

������� “�����������������Ŀ”�����ɺ�ʵ����������3�������,�ܲ��ܴﵽ7.5���;

���Ƴ�ˮ�ƹ���Ŀ��ʽ����������3��ֽ����;

��˧��ҵ�ƻ���һ��������ܣ��ƻ�2021�꽴��Ͷ���������ﵽ4000��;

�ž������ƶ�89.24�ڵļ��������ƻ����������ʻ��ƵIJ��ܺʹ��������Ʋ�ƷƷ�ʺͲ�Ʒ�ṹ;

��ҵ��Ͷ��6��Ԫ��ę́����ƹ���Ŀ��ʽ��������……

02�������ֲ��������������ص�

�г���ֻ���������֣��ƶ�����ҵ���������ݱ��������ع����¹�������ȥ���ھ����ձ鸴�յĴ��£�����ҵӭ���˵����ֲ������š�������һ��ʱ�����ܽ������������ߣ�������һϵ�����ص�Ӱ�죬�����ֲ���������Ȼ���ֳ��˶��е����ԡ�

�ص�һ���������ã��ط�����

��2020��1��1����ʵʩ�ġ���ҵ�ṹ����ָ��Ŀ¼(2019�걾)���У�“��������”���������Ṥҵ��ɾ����������ҵ����������Ҳ��֮��ʧ��

�ط���Ҳ�Ƴ�����Ӧ�ķ��ֱ������ߣ����磬�Ĵ��ڡ��ƶ��Ĵ��Ʋ�ҵ��������չ�����ɴ�ʩ(���������)���У�ֱ�ӽ�“�����������ʲ���”��Ϊ�ƶ���������չ����Ҫ�ٴ룬���������ʡ���ص�����ʰƽ��в��������������ع���������������Ҫ�ر��ϵȷ���Ӵ�������;

���������ڡ�����ʡ���ú���ᷢչ��ʮ�ĸ�����滮�Ͷ���������Զ��Ŀ���Ҫ���������Ҫ“�Ȳ��������ͰƲ���”������17��ġ������������ص���Ŀ��Ϊ“ʮ����”ʱ��“�����̾ƺ���̬��ɫʳƷ��ҵ�ص���Ŀ”�滮����ҪĿ��֮һ��

��ǰ���ʻ�Ҳ�Ѿ������ˡ��ʻ��й��ú���ᷢչ��ʮ�ĸ�����滮�Ͷ���������Զ��Ŀ���Ҫ����������Ϣ����5��24�շ�����ę́����“����10���”����5�����о����ʻ�“ʮ����”�滮ϸ����¶...���������˽�����

���¹������������ҵ����“ʮ����”��չ�Σ������Ѿ��������ҵ����վ�����������ϡ�

�ص����ҵ���ʱ�����

���������ֵ�2020�꣬�ƹ���һ·Ʈ�����������Ĺ㷺��ע����֮���ƵĻ𱬣��ʱ��ᵽ���̻����ڵ����ֵIJ��������У�ҵ���ʱ����������ӵĺ������ܼ���

�ص������������ƺ���С����ҵ�ڳ��

����һ�����Ʋ������䲻ͬ���ǣ���һ�Σ��и�����������ƺ���С����ҵ������������籱�������Ļ�����ҵ�����������ĵ�Ȫ��ҵ�����ϵ����Ļʹ���ҵ�����յ�������Ǩ��ҵ�����ݵ������ܴ�ҵ�ȣ����⣬���ݻ��кܶ��³����ľ��˾��

6��3�գ����������۲�APP����“��ҵ”������һ��������ʡ�ʻ����³����Ĺ�˾����ʾ�����ﵽ12780�ҡ�

��Ȼ������һ�����Ƹ��������߰�ʩ���˾��ѹ�����ܶ�С��˾�ѱ���̭�����ڰƱ��ܹ�ע�����Ƴ������ȵĻ����£������������ƺ���С����ҵҲ��������档

ʢ����ѯ���ܾ���������ʾ��С������äĿ�������Խ���Ϊ�������ڹ��費ƽ�⣬����˵�оƾ������ĺã����ǹ�������ƽ��֮��û��Ʒ����ۻ��������á�

�ص��ģ�ǿ�����������Ⱥ���ŷ�չ

��ǰ���ֲ�ͬ���ǣ����������õ�����£��ط�����Ҳ�׳�̨�Ʋ�ҵ��չ�滮���ƶ��Ʋ�ҵ��Ⱥʽ��չ���Դ������缶һ������ΪĿ�ꡣ

�й���ҵЭ�����³���������Ϊ��“��������”�Ѵ�“������”��ҵ���Ƴ�����������Ʋ�ҵ�����ش����á���������ҵ���������߽������ʰ���Դ�������ã����Ʋ��������Ʋ�����ӭ�����õķ�չ���ᡣ

�ص��壺��������������Ϊ����

���괺���Ǿƻ��ϣ�“������”��Ϊ�����ŵĻ��⡣�ڰ���ҵ�������ӵ�����£������߽�Ŀ��Ͷ����ж���“12987”���칤�յĽ����Ͱơ�����г���ת�䣬������ᵽ�˲Ƹ���ζ����

����ʱ��������ҵ����ֽ��ơ��ǽ�����ҵȾ���������Ѿ��ż����ʡ���Ϊ���Ʊ�ˣ�ę́�ƺ��IJ������ܹ�ע�����Ʋ����������ԡ�

��ͳ�ƣ����ư����δ������������20��ֵIJ��ܡ���ҵ����ʿ��ʾ�����Ų��ܵ��ͷţ�����2025�������γ�80��ǧ���Ľ��Ʋ��ܣ����У���ɳ�ƵIJ��ܽ��ﵽ40��ǧ����

�ص�����“һ����”��ҵ��ͬ���ƽ�

����Ϊ�ȵ���ҵ��ӵ�нϸߵ�����۸��Ժ����뵯�ԣ����ڴ�����ز�ҵ���ķ�չ����ǿ��ҵ�����ԡ�

�ڵط��ϣ�Ŀǰ��ϰ�Ʋ�������ͨ����̨���ְ취���齨ר�չ���̣����������ҵ��ȫ������Ʋ�ҵ�������Ʒ����ֽ�䡢ֽ�С�ƿ�ǡ���ƿ�ȣ���Ͷ��Լ30��Ԫ����Ͷ��10�ҡ�

�����й�ҵ����Դ����ظ�������¶���ڹ���ʡ���ӹ�ҵ����չ�Ĵ��£������а�����Դ����λ���ƣ��Լ�����ҵ�������ص���������Ѿ�����ӡˢ��װ��ҵ�������а�װӡˢ�Ļ���ҵ���ʻ�̳����������ϰˮ�ư��������Ȱ��IJ�ҵ����

����2020��ף������аư�װ�����ʴ�2019���Լ30%������52.8%;ȫ��������װ��ҵ128�ң������γɴ����ѡ����ݵ��ʻ���ϰˮ�İ�װ��ҵ������ȡ��2025��ʵ�ְ��IJ�ҵ��ֵ����Ԫ���γɹ�ҵ�����µ������㡣

�ڡ��ʻ��й��ú���ᷢչ��ʮ�ĸ�����滮�Ͷ���������Զ��Ŀ���Ҫ���У��ʻ������ʾ���ƻ��ý���ư�װ��(��Ʒ��)ÿ��ƽ������11%���ң���2025������ڵ�15��ǧ��������25��ǧ����

ͬʱ����ԭ�������棬�ʻ��ƻ��������������ԭ�Ͻ����г�������ę́����ԭ��������Ŀ���ʻ���Ӧ��������ʳ������Ӧ��Ŀ����2025�꣬�����л�������ֲ�����30��Ķ���ϡ�������10������ϣ����ӿ췢չ�ִ�����������30����л������ִ���Ŀ��

����ҵ���棬5��8�գ�ę́ʱ�ձ�����ę́����������Ʒ��Ŀ�����Ȳ��ƽ��У�Ԥ�ƴ����������ģΪ15.3���/��;����Ե�滮��8��ְ�װ����������2022��Ͷ��;���������ڹ滮����һ�廯�ִ���������������2��ְ�װ���ܡ�

���⣬2021�꣬�ʻ��мƻ���ֲę́�����л�����28��Ķ;�ɾ�ͨ�û������꽫��չ����ѡַ���������Ƶ���ع��������ɺ�Ϊ�ɾƵľ��ò�ҵ�������á�

03�����ʲ������ţ���ν�����ҵ���?

�١�δ����������������?

�й���ҵЭ����ġ��й���ҵʮ�����ҵ��չָ����������ᵽ��“ʮ����”ĩ(2020��)��ȫ����Ʋ�ҵ��ģ������ҵ1887�ң����“ʮ����”ĩ����802�ҡ��������ܲ���5400.7��kL��ͬ���½�24.7%��

�ݹ���ͳ�ƾ�beplay正规 ����2017�꿪ʼ�й���(��65�ȣ���Ʒ��)������ʼ�»����ƹ�����ҵ������Ҳ��ͬƵ�½����������žƵIJ��������š�

Ȼ�����о�Э������2025��Ʋ�ҵ��Ŀ����ʵ��800��ǧ����������“ʮ����”ĩ����8.0%���������1.6%��

�Ӻ���ϣ�5��12�չ����ĵ��ߴ�ȫ���˿��ղ�beplay正规 Ϊ����ҵ�������������ǡ�

һ���˿�������������������ѧ������ƽԤ�⣬“ʮ����”�ڼ䣬�й��˿ڽ����븺�������˿ھ���ѧ��������������й�Ŀǰ����������1.3������������ˮƽ;

�����˿����仯�����й���25-60����Ⱥ�Ǿ�ҵ����Ҫ�����ߣ��˿����仯�����ܴ���������Ⱥ�ļ��١�

�ڶ������ص������£����ڰ������������ҵ������һ������ʵ�����ʱ���֧�ŵġ����������ƻ���������ҵ������Ǹ��ڽ��Ƶķ�����������ݣ�Ҫô���Ǿ��н�ǿƷ��������Ҫע����ǣ���ȻĿǰ����ϡȱ���г���ʢ����ҵ���ⶼ�ڼ�����ռ���ƺ�������������ҵδ���������ټ�ѹʽ������

ʢ����ѯ���ܾ����������Ϊ��δ�����ܽ����ǽṹ���½��ͽṹ��������Ŀǰ�����ľ�����Ҫ��һЩƷ���͵���ҵ�ͽ�����ҵ����Ϊ�ṹ�Ե���֮�����ǻ������ź������г���������ʢ������С����ԭ�ƹ�Ӧ�̵IJ����½��ú�������

������Ʒ��Ӫ����ѯ����˾���³�������ʾ�����ڵIJ��ܶԱ�����ǰ�����˽�һ�룬���ǿ͵���Ҳ�����˽�һ�룬���۶��5500��Ԫ������5800��Ԫ��δ���������Ͼơ����ʾƵĴ����������Ȳ����������ܻ��һ�����ָ�������չ����ƽ�⣬�������ơ���ͨ�ƻ�������չ��

�ڡ����ƻ���ֲ��ܹ�ʣ��?

���ڽ���Ʋ��ܣ�������ʾ�����ڽ���ͷ����ҵ�����ں�����������������ͨ�����ʡ��������������ܵ�һϵ�оٴ룬���ƻ���3������һ������С�߷塣��ʱ������ƽ����ܵ���ѹ��5����Ľ��Ƽ۸����һЩ���䣬���ӳ������������ڴ�����ɳ���ƺ���ݽ��ƻ��������ϡȱ�ԡ�

�������Ϊ�����ƹ�ʣ������ǵ÷ּ�λ�Σ���ΪĿǰ��������������������չ��ģ�Ƚϴ�Ļ��Ǽ���Ʒ���͵ģ�����˵ϰ�ƣ���ɳ����̨�ȣ����ǽ��ƵIJ�����Ҫ�м�����ͷ�ʱ�䡣�����������һЩ�Ƚ�С�ļ�λ�Σ����ܻ��ǹ�ʣ�������ڼ�λ�Σ�Ŀǰ������ʣ�Ŀ����Բ���ܴ�

�ۡ����Ƴ������ݣ�Ũ�彴�������¡�

“�����������أ�Ũ��ռ�Ȼ������½������ƿ϶��Ǵ�����������⣬�����;�Ҳ��������������С������ƹ��Ƶ�����㣬��������С����Ӧ�û����л���ġ�”������ʾ��

����ָ������ҵ���л�����ı䣬��Ũ���塢���Ľṹ����������������ı�����Ŵ��ֳ�Ũ���塢���������µĸ�֡�Ũ���������Ȼ������60-70%�Ĵ����������ܵ����͵Ľṹ�����������������ɲ���������ǧ�����ң�ռ��Ҳ����10%;����Ŀǰռ��10%���ң�δ�����ᳬ��15%��20%��������Ʒ��ṹ��Ȼ����Ũ��Ϊ�������������������ݡ�(ԭ���⣺���ƶ��ҡ������ֲ���“��Ծ��”)