两年前,上市白酒公司中第一梯队的全年业绩门槛是百亿,到2018年时,这一数额已然翻番。与此相应的,是区域酒企业绩分水岭的上移。有业内人士称,如今,50亿的量级成了划分区域酒企的一条线,只有实现了50亿的销售额,才能证明企业具有相对的市场竞争力和全国化的底气。

那么,50亿俱乐部究竟是怎样的一番景象,又该怎么玩呢?

01、“50亿俱乐部”的会员们

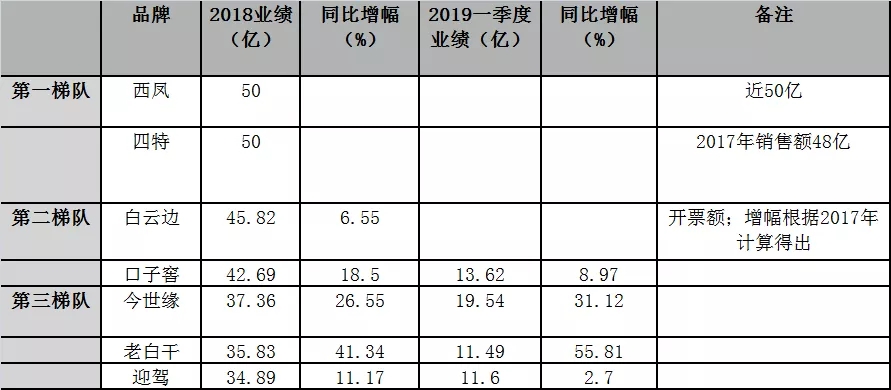

从2018年的业绩来看,已有区域龙头拿到了50亿俱乐部的入场券。

在去年12月的西凤酒2018年终端客户答谢会上,陕西西凤酒股份有限公司副总经理、营销公司董事长周艳花透露:2018年,西凤实现了近50亿的销售额;而四特酒虽未公开2018年业绩,但从2017年四特酒48亿的销售总额,以及经销商反映的其2018年不错的增长态势来看,基本也可认定四特达到了50亿的规模。

除了西凤、四特外,口子窖和白云边也是临近50亿关口的种子选手。安徽口子窖2018年的营业收入为42.69亿元,同比增长18.50%,若其2019年保持此增速,也将撞线50亿;湖北白云边已连续多年开票金额在40亿以上,2018年更是创下了45.82亿的历史新高,据悉,其 2019年的目标正是50亿。

另外,今世缘、老白干、迎驾这3家酒企也不容忽视。虽然这三家企业均未达到40亿规模,但以他们2018年的发展速度和经营计划来看,进入50亿俱乐部也大为可期。其中,今世缘、老白干如按2018年增幅计算,其2019年的业绩将分别达到47.27亿和50.64亿,且今世缘今年一季度营收已达19.54亿,增长势头强劲。而迎驾今年的增速虽有放缓,但参照其2018年11.17%的增速,4年内也将实现50亿的营收。

△以上beplay正规 根据相关资料收集所得,如有误差,还望谅解。

(图片来源网络,如有侵权请联系本站)

如上表所示,这7家企业可按业绩分为三个梯队:西凤、四特为准50亿俱乐部会员的第一梯队;白云边、口子窖为冲击50亿的第二梯队;今世缘、老白干、迎驾则是俱乐部的储备会员。

02、“50亿俱乐部”,怎么进?

有业内人士认为,企业达到50亿规模后,意味着综合竞争力跨入更高一级,从而具备了冲击百亿的软硬实力。如此诱惑,有志于此的区域酒企当然不止上述7家,那么,区域酒企们要如何去拿到门票呢?

一是做透省内市场。

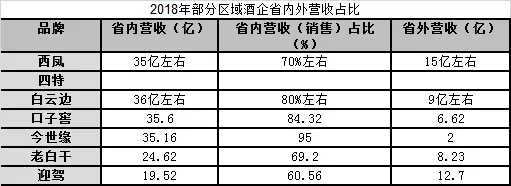

毫无疑问,区域酒企的绝对优势在省内。一般来说,做透省内市场就已足够斩获50亿业绩的绝大部分。正因为此,目前区域龙头的省内占比都在60%以上,有的甚至高达90%以上。省内占比70%左右的西凤酒陕西战区总指挥邰永峰表示:“陕西市场是西凤的大粮仓,不能有半点闪失。只有把地养肥、耕耘好、育好苗、管理好,才能最终获得好收成。”

所以,做深做透省内市场是区域酒企争当龙头的关键因素,这也是为什么区域酒企纷纷对省内市场大量投入的原因。而在省内市场的深耕上,较常见的有以下几个方面。

首先是厂商协作,持续消费者投入。

如西凤为了继续做好本土市场,在根据地打基础、建网络、多品鉴。2019年,西凤还将在陕西逐步导入战略联盟模式,把厂家、经销商和核心终端共同纳入体系内,并举办万场品鉴会,以求提升品牌形象和服务能力。

其次是渠道下沉,深入本土市场内部。

(图片来源网络,如有侵权请联系本站)

在江西,素有“江西人都喝四特酒”的说法。据了解,四特仅在南昌市场就能获得8亿左右的份额,足见其根基之深。实际上,这和四特对渠道的占有密不可分,而目前四特也已下沉到乡镇市场,甚至在省内乡镇集市上设立品牌形象店,从而营造了浓厚的品牌氛围。

此外,安徽的口子窖也在继续推进县级及县级以下区域市场的深度运作,全面巩固和提升了省内整体市场的份额。2018年,口子窖省内市场的销售收入较去年同期增长了17.45%,省内占比达84.32%。

而在省内以次高端为核心产品的今世缘则采取团购渠道圈层化、酒店渠道场景化、流通渠道数字化、超渠道形象化、beplay好玩吗 渠道规范化等多方位联动的举措,与竞争对手正面交战,保证了产品的动销。

最后是打地面战,直达终端。

例如白云边为巩固市场地位,设立了终端基金,直供终端。2018年,白云边的终端建设甚至深入到偏远乡村,将零售网点和各类餐饮终端纳入麾下,利用终端基金扩大直供和直控网点,由分销商模式向终端直供模式转型。其中,十堰、丹阳等8个乡镇的铺市率达到了95%以上,年销售额也同比增长20%。

实现50亿业绩的第二个要点,是产品聚焦,升级捅破区域价格天花板。

近两年,区域酒企着眼于业绩、利润的双增长,纷纷聚焦、升级产品,不断刷新区域价格天花板。目前来看,上述7家企业的产品均聚焦于300-500元价位段,且布局该价位段的上行和下延,在高端、次高端、中高端、低端都有主力产品,满足了省内各消费层的需求,从而实现了占位的目的。

如西凤,大力砍贴牌,聚焦绿瓶西凤、西凤酒海陈藏、七彩西凤、53度旗帜西凤酒珍藏版、西凤酒1915等核心大单品,尤其将重点放在499元/瓶的53度西凤酒旗帜珍藏版和1299元的西凤1915上,进军次高端,瞄准高端。

而四特酒也在产品结构上进行了梳理和升级,确立了以东方韵为主,四特十五年、四特锦瓷、特香经典、四特光瓶酒等系列产品为辅的产品结构,价格覆盖了低、中、高。

白云边则在湖北市场主动将百元价位的九年、十二年升级到200元以上的十五年、十八年,甚至是400元的二十年。2018年,42度十五年(含省外)增长10%;42度十八年增长242%;42度二十年增长11%。

至于,口子窖、今世缘、老白干、迎驾这四家上市公司的产品升级,在微酒以往文章已有体现。感兴趣的读者可前往了解,于此不再赘述。

第三点是向管理、模式要提质,要增效。

有业内人士认为,区域酒企在深耕省内的同时,对企业的精细化管理要求也更高了。企业的战略、模式、营销方案的落地都需要企业在管理上的精进。

如四特提出的“营”与“销”协同作战,通过机制、流程、授权、管控来实现营销的精细化。“营”的团队由品牌管理、市场管理、销售管理组成,“销”的团队则由大区+分公司+办事处组成。通过明确分工和责任界定,再导入数字化管理体系,从而提高市场运作能力和快速反应效率。

此外、白云边、口子窖、今世缘等也都在信息化管理、大beplay正规 运用方面进行了投入,致力于提升营销效率。

第四点是并购壮大规模,优势互补。

并购不是全国性名酒的专属,区域酒企同样能玩。因为局限于本土市场的增长情况,区域酒企若想获得规模的扩大,并购是最快捷的通道。以“过来人”古井贡酒为例:2018年,被古井贡酒收购的黄鹤楼实现营收8.66亿,完成既定目标,也为古井贡酒的省外市场打开了新的想象空间。

2018年4月,老白干并购丰联酒业旗下的板城、文王、武陵、孔府家,对丰联酒业进行合并报表。合并范围变动使老白干2018年收入和利润均有增长。并且,老白干通过并购重组,还同化了丰联酒业在不同区域市场的优势和客户资源,增强了老白干在河北市场的占有率和竞争力,而在湖南、山东、安徽及周边市场的影响和辐射上也有助益。

此外,今世缘与景芝两个区域龙头的联姻,促成了两者共享优势资源,进一步拓展省外市场。有业内人士认为,在未来,区域酒企间的并购整合会更加频繁,强强联合的可能性会增加。

03、下一站,百亿!

据上市公司年报显示,2017年,泸州老窖回归百亿阵营;除上市公司外,剑南春、郎酒、劲牌也已跨过百亿,进入了后百亿时期。另外,2018年,汾酒、牛栏山、古井贡酒徘徊在百亿俱乐部门口,汾酒集团白酒板块销售收入已达110.64亿元、古井集团收入首破百亿大关。

100亿,是酒企步入50亿后的又一个门槛。那么,从50亿到100亿的路上,又有哪些值得借鉴的呢?

一、从聚焦产品线到打造大单品

事实上,上述的50亿俱乐部企业已经在产品聚焦上下了一番功夫,但在大单品的打造上,仍欠火候。纵观百亿俱乐部或者冲向百亿的酒企,比聚焦产品更进一步的就是大单品的打造,而且融入了特色或差异化概念。

茅台的飞天、五粮液的经典五粮液、洋河的梦之蓝、剑南春的水晶剑都是百亿大单品,泸州老窖的国窖1573也要冲击百亿。一定程度上,大单品成就了企业。在冲击百亿的企业中,汾酒的青花汾、古井的年份原浆也是他们的重要筹码。

有专家表示,区域王可以通过聚焦主导产品,培育出大单品,从而提升营销效率,实现业绩的快速增长。“不论是团队组织、预算费用,还是渠道资源,品牌和传播,全国性名酒都将资源聚焦在核心大单品上。让大单品来承载品牌,更为突出。”该人士表示。

如近年来,汾酒一直强调要将“青花汾酒”打造为全国性大单品,突出清香型品类,将青花汾与清香品类合二为一。在品牌的打造上,汾酒也向青花汾倾斜,如“行走的汾酒”2018汾酒文化大巡展在去年掀起的青花汾风潮。于是,青花汾在2017年同比增长50%,为汾酒的增速做出了重要贡献。

而古井在打造大单品上,于2008年推出了“年份原浆”,将“年份”、“原浆”两个概念结合起来,与其他年份酒形成了差异化。古井贡酒将品牌复兴寄希望于“年份原浆战略”,在5月20日古井贡酒召开的2018年度股东大会上,古井方面表示,“年份原浆”未来也可能单列,成为一个高端或者超高端的品牌。

二、从省内到省外的拓展

突破50亿规模后,企业的扩张有了原始积累,而随着省内市场饱和度的增加,增长的放缓,在省外寻找新的增长极就成了必然。而在省外的拓展中,企业对产品的价格、省外市场的选择与打造上,均有重点。

首先是产品的价格不同于省内高、中、低多价位覆盖,大多是去切中端或次高端价位。

有业内人士表示,省外扩张过程中,产品的利润要求更高,需要有合理的利润来进行分配。有专家预测,次高端两年内会达到1200亿的市场规模,因此大多数区域酒企全国化的产品价格基本定位于次高端。如青花汾价格定位在300-600元价位;古8、古16、古20覆盖了200-500元的价位。

此外,一旦区域酒企的核心产品销量增加,加上次高端的结构升级,就能推动公司毛利率的提升和费用率的下降,减少企业对外扩张的成本,也在一定程度上拉升了企业的对外形象,有利于消费者教育。

第二“核心市场+样板市场+亿元市场”战略与厂家主导下的深度分销模式。

有业内专家称,酒企的省外市场需要以本地市场为核心,挑选容量大、消费基础好、包容性强或者辐射范围内的区域进行样板市场的打造,在省外逐步形成点状布局、梯度推进、局部突破的格局。

这方面值得借鉴的企业是牛栏山。2012年,牛栏山提出“1+4+5”亿元板块联动战略,以北京市场为核心,将天津、保定、呼和浩特、沧州打造成4个亿元市场,山东、山西、河南、内蒙、辽宁培育成为5个省级亿元市场。2015 年,“1+4+5”升级为“2+2+6”,2是两个核心市场,将地理位置近和消费习惯相似的天津纳入;另一个‘2’则是南下攻击长三角和珠三角两个地区,拓展新市场;‘6’则是在原有的亿元市场外,增加河北。

到2017年,牛栏山已在河北、内蒙、江苏等18个省级区域形成了亿元级市场。去年上半年,牛栏山的省外市场占比首次超过北京地区,到了2018年底,牛栏山的省外亿元市场已达22个。

汾酒差不多也采取了同样的战略。在汾酒的“1+3+3+20”战略中,1是山西大本营市场的绝对占有,3是发力豫鲁板块,内蒙陕西板块,华北板块3个主板块;建设辽宁、广东、海南3个亿元以上市场;“20”则是在现有的千万级规模的地级市场,选20个进行重点市场打造。

另外,由厂家主导的深度分销模式,也能让企业迅速实现产品在区域的渗透。在盛初咨询的专家曹雷看来,厂家以“模式+费用”结合经销商的“本土资源+执行”既可以确保一城一地的成功,也可以推广复制,取得大范围的成功。

以古井为例,古井在大多数市场采用“1+1”模式,由厂家派出营销团队与经销商一起开发和维护市场,在适度掌控终端的基础上扩大销售范围,进行市场的快速扩张。古井在合肥、北京、郑州等核心市场设直营公司,构建直销渠道体系,以提高核心区域的产品渗透率。

不仅如此,古井还以“三通”为营销纲领,即人人通、路路通、店店通。在古井的省外市场建立起规划、执行和督导三位一体的执行体系,并在抓动销、去库存、深渠道、稳价格、培育消费者方面做出了卓越的贡献,形成了古井在省外的“小区域、高占有”。而这样的模式也被迅速复制,为古井的全国化渗透提供了方便。