年报收官,2018年的白酒上市公司可以称得上是战果颇丰,总营收达到2086亿元,相较于2017年的1609亿元,同比增加了近30%。越过亮眼成绩,用“放大镜”观察beplay正规 背后呈现的规律,微酒将用11幅图带你领略白酒上市公司“暴走”的一年。

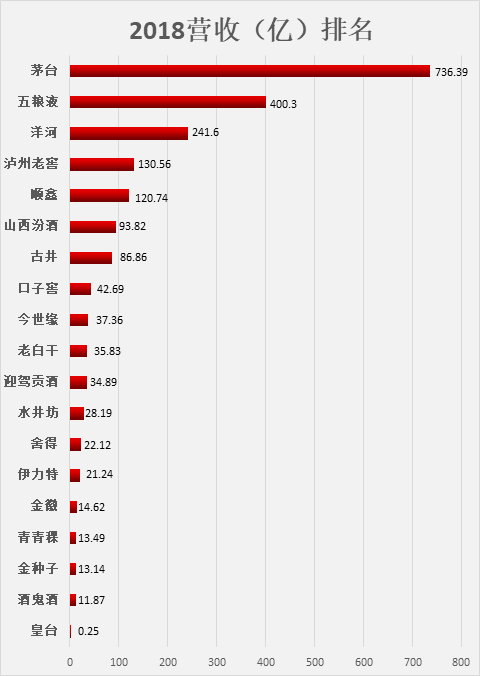

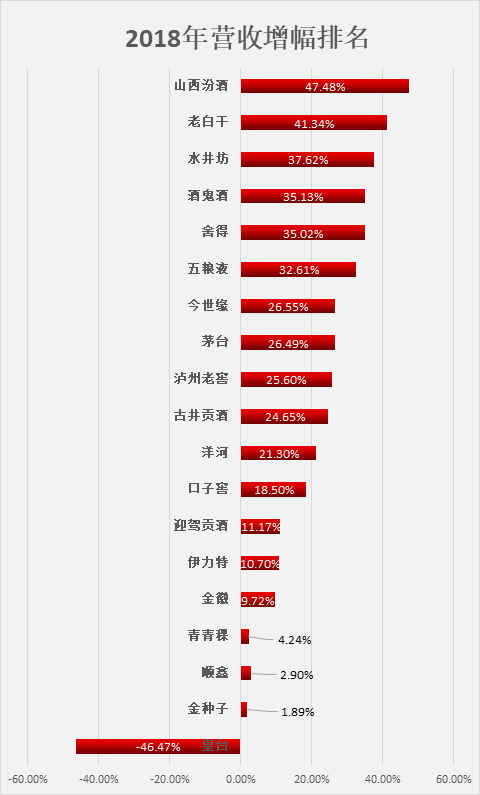

1、营收

(图片来源网络,如有侵权请联系本站)

解读:

1)上市酒企整体营收超2000亿,整体增幅29.6%,远高于行业增速(中酒协:2018年规模以上白酒企业销售收入同比增长12.88%);谁打头阵,谁拖后腿一目了然,产业集中化趋势加剧。

2)在板块方面,川酒板块保持高增长,营收增幅均超25%;徽酒板块进一步分化,板块龙头规模和增速双领先,进一步拉开差距;西北板块整体增长平稳,龙头潜力待释放。

3)集中趋势下,规模分化提速;包括第一阵营和第二阵营;第一阵营的门槛再提高;区域龙头也争相进入50亿时代。

4)汾酒、古井冲刺百亿只差临门一脚,加上未上市的剑南春、劲牌、郎酒等百亿“俱乐部”成员,白酒第二阵营的门槛已达百亿。不少酒企将百亿作为目标,从整体趋势上来看,不无道理。

5)上市酒企营收增幅整体上处于冲刺状态,有11家企业增幅超20%;汾酒、老白干超40%,企业改革势能释放;而营收基数大的企业,仍保持高增长,这意味着领先态势进一步稳固。行业人士分析指出:企业能打破格局的途径有二:一是静待前排企业战略性错误的出现;二是排名较后的企业寻找到爆发式增长点。

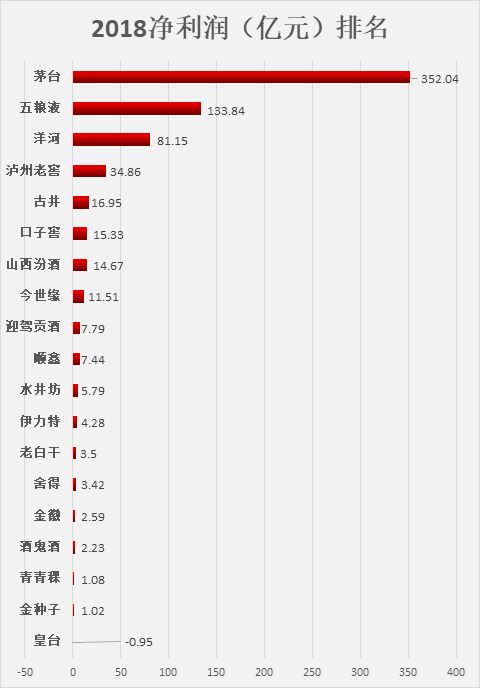

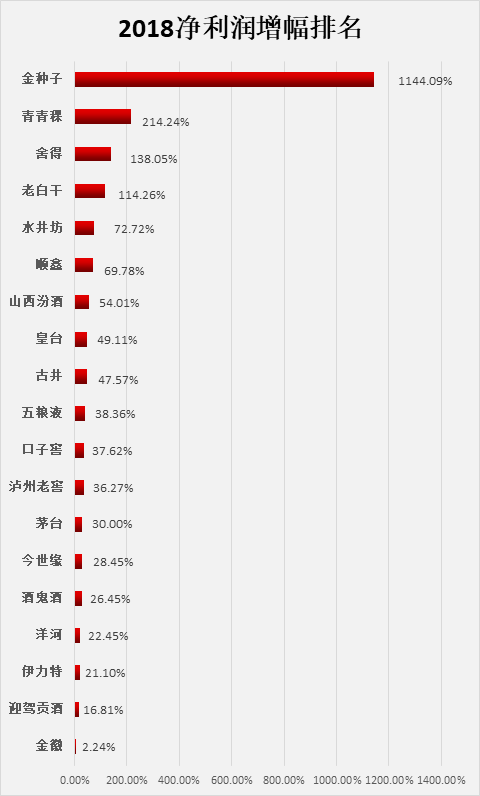

2、利润

(图片来源网络,如有侵权请联系本站)

解读:

1)19家白酒上市企业2018年净利润之和近700亿,占全行业规模以上白酒企业总利润(中酒协:1250.5亿)的55%;利润占比较去年(约54%)略有提高。值得一提的是,前四家净利润超600亿,占了白酒行业“半壁江山”;赚钱方面,头部企业呈“压倒性”优势。

2)除皇台外,白酒上市企业整体净利润均实现了不同程度的正增长,除金徽外均收获“两位数”增长;另外,可怕的是头部企业仍保持“高基数、高增长”势头;可喜的是区域龙头整体“打鸡血”,呈增规模、提速度的“双优”局面。

3)刨除扭亏企业,舍得酒业、老白干、水井坊净利润增长最是可观,大力发展次高端价位促使企业产品结构不断向上,利润面持续得到改善。同时,舍得酒业、老白干、水井坊在营收层面上高增长也反映了次高端体量扩容机遇仍在。

4)毛利率“一高一低”现象值得注意:营收规模第一的茅台的毛利率,仍然居于榜首位置;而除皇台外,利率最低的,却是营收规模在前五的顺鑫农业,牛栏山低端产品规模可观,但赚钱方面有待“补短板”;显然,企业也意识到了这一点,开始发力更高价位带的产品,以应对消费升级。

5)寻求产品价位带升级,已成为行业常态,在2019年,预计产品升级战将更激烈。

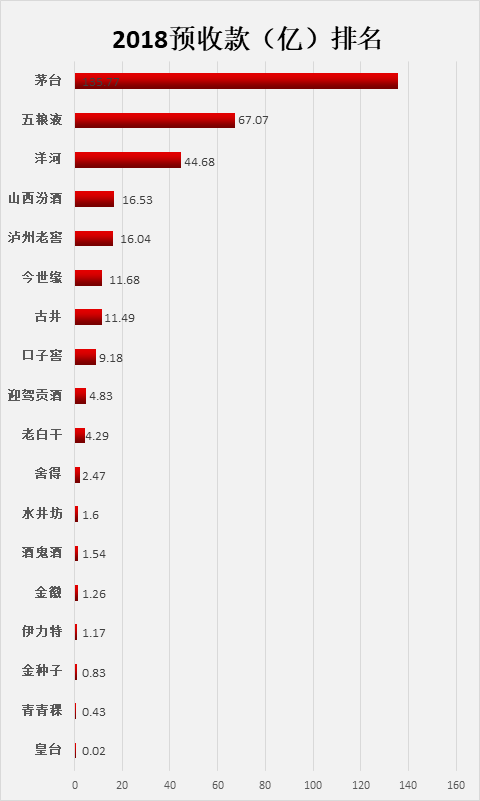

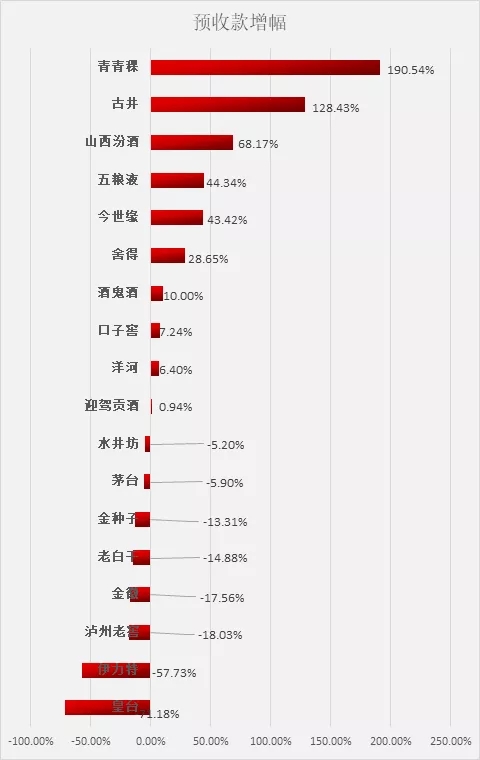

3、预收款

(图片来源网络,如有侵权请联系本站)

解读:

1)经销商的钱去哪儿了?把有跨界业务的顺鑫农业去除,预收款总额达到330亿,而茅五洋三家预收款数目就达到了248亿,占比约75%;资金向名酒集中,不仅仅体现了经销商对名酒的青睐,也体现了名酒经销商的实力雄厚;

2)另外,泸、汾、古、今的预收款超10亿,这是2019年业绩增长的“蓄水池”。

3)除开皇台,预收款增长开始呈现“两极化”,高的增长近200%;下滑严重的超50%。不过,随着这两年上游厂家打款节奏的调整,预收款“变动”背后有诸多因素,并不能完全反映经销商积极性。

4)值得注意的是,在增长40%以上的企业中,青青稞基数小,古井贡、汾酒与今世缘在预收款上保持了去年的增长势头,而五粮液的预收款增幅从去年的负增长,达到今年的44.34%,背后是五粮液“二次创业”初见改革成效,经销商信心稳步上升,2019年,五粮液或将迈入新的发展期。

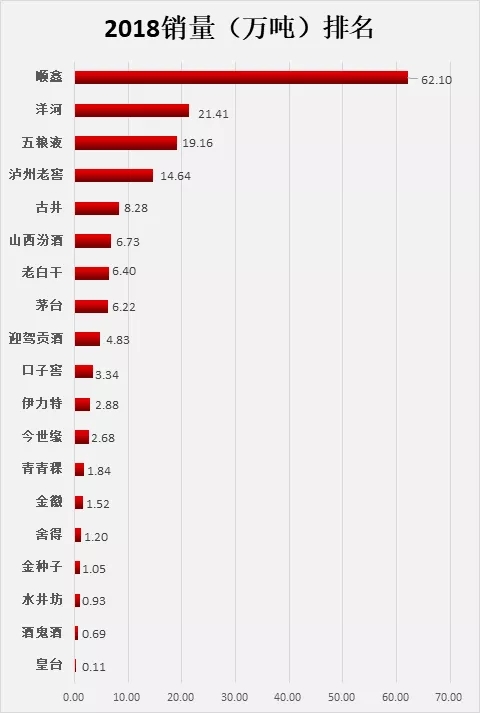

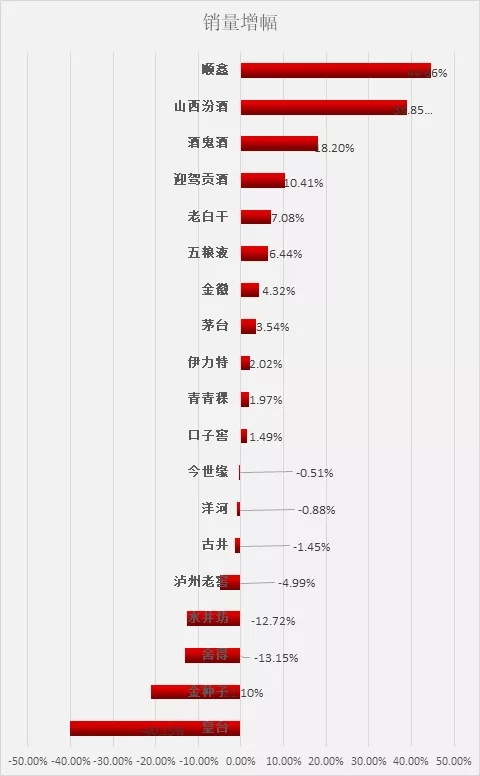

4、销量

(图片来源网络,如有侵权请联系本站)

解读:

除了金徽酒外,酒企的销量增幅都低于净利润增幅,酒企的单位吨酒卖出了更高的价格,整体产品结构向上优化的趋势明显。

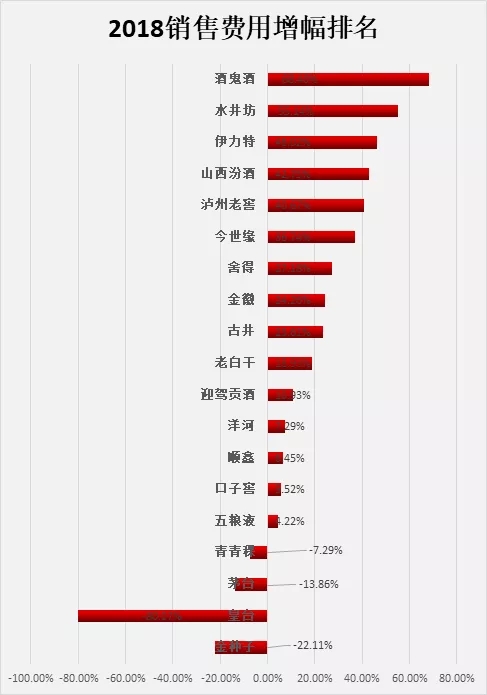

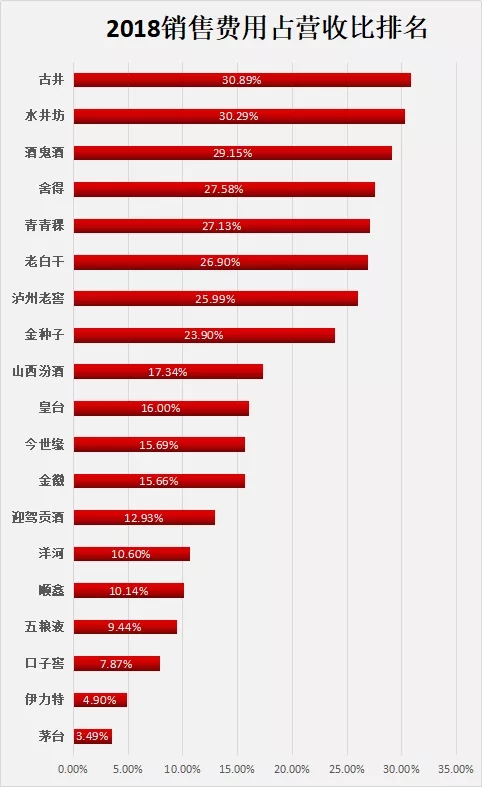

5、销售费用

(图片来源网络,如有侵权请联系本站)

解读:

1)整体看,头部企业的销售费用额绝对值高,但与往年基本持平,甚至茅台还在减少;头部品牌的品牌势能优势再进一步突显。

2)在效率方面,茅台的销售费用占营收比例最低,仅仅3.49%,品牌驱动力超强。

3)整体看,销售费用处于增长态势,挤压竞争在加剧;其中,销售费用占营收比最高的四家为舍得、酒鬼酒、水井坊、古井;古井长期以来精细化的渠道操作,以及全国化的推进,是其销售费用居高的主要原因;而舍得、酒鬼酒、水井坊则是发力次高端品牌建设的支出。

4)酒鬼酒、水井坊的销售费用还处于高增模式,但同样是发力次高端的舍得销售费用增幅却相较于去年有了放缓趋势;随着品牌消费者心中形成认知,销售费用或将得到控制,这也将在未来实际地反映到酒企的盈利中去。