自从“香型”这一概念诞生之日起,中国白酒行业围绕香型所展开的“战争”就从未停止。且不论不同香型在市场上的厮杀角逐,就是同一香型之内、不同品牌之间关于谁是“正宗”、谁更“典型”也充满了明争暗斗。参与香型标准制订的企业们踌躇满志,没有参与标准制订的企业则另辟蹊径,积极创立本系香型之下的不同风格并加以强化——这本无可厚非,因为中国式的商业江湖自古便有浓重的“门派”、“正宗”情结。最重要的是,白酒香型识别已经从高度技术识别转向高附加值市场商业价值识别,正是在香型商业价值引导下,白酒后来者在香型创新上可谓不遗余力,白酒香型的品类价值既创造了品牌高度差异化,也开启了企业商业蓝图(引自王传才《中国白酒进入香型制胜时代》)。

酒海沉浮:各领风骚数十年

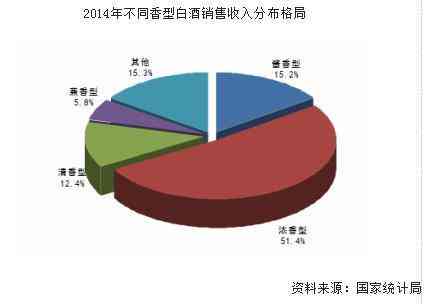

上个世纪70年代之前,清香型白酒的市场份额绝对第一,那个时候以“汾老大”为代表的清香型白酒占据了北方大部分市场,南方市场也逐渐渗透。之后,全国香型开始快速切换,浓香型反超清香型成为酒业香型的老大,五粮液、泸州、洋河成为领军品牌,浓香型白酒又开始反攻,形成全国上下一片“浓”的市场格局。如今市场又在悄悄的发生变化,随着近十多年茅台酒的强势崛起,酱香型白酒厚积薄发,市场份额正在快速增加。根据国家统计局公布的beplay正规 ,2014年中国酱香型白酒的收入首次超过清香,成为白酒行业第二大香型:

不同香型白酒市场销售占比

此时,清香型白酒的主要市场已经收缩至北方地区,包括京津冀、山西、河南、山东、内蒙、和东三省等地,由于这一地区也是国内白酒消费最大的区域,尽管浓香、酱香来势汹汹,清香型白酒的消费基础仍在。

黄河一线或许成为清香型白酒最后的防线

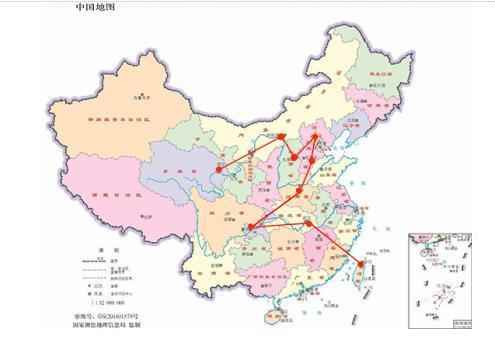

中国大清香型白酒版图实际上呈现出“之”字型布局。从西北地区的互助青稞酒,到内蒙古的骆驼酒业,到山西的汾酒,再到北京的红星、牛栏山,然后到河北的衡水老白干;从衡水老白干到中原腹地河南的宝丰,然后到西南长江上游重庆的江津老白干,再到长江中游湖北的劲牌酒业,加上宝岛台湾的金门高粱酒,形成了一个比较规则的“之”字形。考虑到清香型白酒的主要消费市场在北方,那么黄河一线及以北地区将成为清香白酒的重要战场。

清香型白酒企业分布

从清香型白酒版图上看,清香型白酒企业分布比较散乱,明显没有形成类似长江名酒带和淮河名酒带那样的产业规模和品牌集群,因此内部的向心力和凝聚力也不够强大。同时由于清香型白酒缺乏贵州茅台之于酱香白酒、五粮液之于浓香白酒一样引领行业的“精神领袖”,很难在浓香和酱香的夹击之下形成有力地回击和突破。如果将长江一线作为清香型白酒深入浓香、酱香等大本营市场的前沿阵地,那么随着以茅台、五粮液、泸州老窖等品牌为代表长江名酒带企业,和以洋河、古井等品牌为代表的淮河名酒带企业向北方市场的冲击,黄河一线似乎成为清香型白酒的最后防线。第七届全国清香型白酒高峰论坛在这样的背景下的召开,就有着非常重要的现实意义。