新浪财经近期对18家白酒上市公司进行经营业绩综合评分,老白干酒(600559)排名中等靠下,综合得分76.6,居第十位。本次主要是从上市公司业务发展能力、盈利能力、现金流量、资产质量进行综合评定。此外,本次对上市公司的或存风险一并予以关注。老白干上半年并购丰联酒业旗下四家酒企股权形成6.32亿商誉,12月10日1.23亿股迎来解禁。

业务发展能力:行业排名第十

老白干酒的业务发展能力在18家白酒上市公司排名第10,得分78.3。

老白干酒2018年三季报显示,公司前三季度实现营业收入24.3亿元,同比增长40.58%。

公司2018年前三季度归母净利润2.44亿元,与去年同比增加109.22%,增速明显,远高于去年、前年的增长速度。去年、前年的增速分别是10.45%、45%。

预收账款方面,2018年前三季预收账款8.08亿元,同比增21.54%,环比增长27.65%。此外,公司存货周转率0.68,销售费用率27.68%,管理费用率8.27%。

老白干酒近5年来的销售费用率水平为24.51%、23.85%、29.73%、29.40%、31.00%和31.99%,总体上升,与同行公司相比较高。

盈利能力排名靠后排名第13位

盈利能力是投资者比较关注的财务指标,老白干酒2018年前三季毛利率62.74%,公司近五年的前三季销售毛利率变化不大,基本在60%上下。

(图片来源网络,如有侵权请联系本站)

此外,公司2018年前三季度净利润率10.04%,ROE(净资产收益率)10.98%,相对去年的ROEbeplay正规 有较大增长,2017年ROE为7.01%,2017年ROE更低仅为5.30%。

现金流量排名靠前:NO.7

现金流量的观察观察上市公司的核心指标之一,老白干酒前三季现金流量能力在18家上市白酒上市公司中排名第七,比较靠前,得分79.7%。

公司2018年第三季度CFO(经营活动现金流净额)4.65亿元,与去年相比有明显改善,2017年CFO为-1.78亿元。

此外,2018年前三季CFO/净利润是1.91%,资本支出是1.5亿元。FCFE(股本自由现金流)为3.04亿元。

资产质量中等排名中位数

老白干酒2018年前三季度资产质量评分80.0,居18家白酒上市公司第九名。

前三季度,老白干酒预收账款8.08亿元,同比增21.54%,环比增27.65%,预收账款占营收33.2%,(应收票据+应收账款)/净利润是97.1%,应收票据/(应收票据+应收账款)是95%,存货占总资产28.93%,此外,公司资产负债率达到了53.93%。

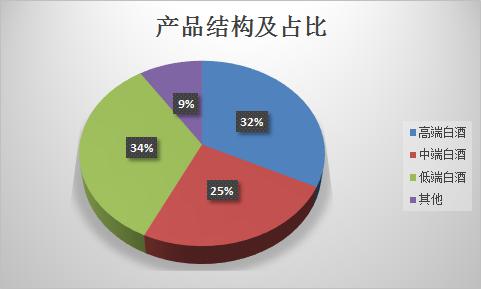

产品构成:高端销量增长迅速

从产品构成看,前三季度,以十八酒坊(二十年)、衡水老白干(1915)为代表的100元以上高端白酒营收7.85亿元,占比为32.31%,同比增长56.35%;40元-100元的中端白酒营收6.03亿元,占比为24.79%,同比增长69.26%;40元以下的低端白酒营收8.2亿元,占比为33.74%,同比增长28.25%。前三季度,公司高端、低端白酒的出货量分别增长37.34%和17.18%,对应的收入增长分别达到56.35%和28.25%。

(图片来源网络,如有侵权请联系本站)

限售股解禁风险6.63亿元商誉

12月10日,老白干酒有1.23亿股定向增发机构配售股股份迎来解禁,这部分解禁股份占总股本比例为18.51%,解禁对象为北京泰宇德鸿投资中心、北京航天产业投资基金等5家参与定增的机构投资者。

2019年4月将迎来2109万股股份解禁,而在2020年4月和2021年4月,解禁股份均为1581.84万股。这部分解禁主要是,今年上半年并购交易对方丰联酒业的原股东佳沃集团和西藏君和。

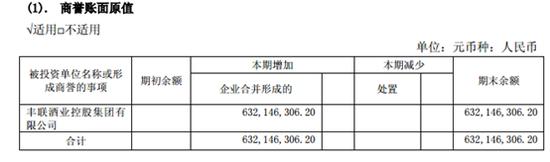

年初溢价并购丰联酒业旗下四家酒企股权,形成商誉6.32亿元,如未来四家酒企业绩不及预期,或者经测试存在商誉减值迹象,公司可能会面临商誉减值计提风险。

(图片来源网络,如有侵权请联系本站)

机构研究

方正证券(维权)研究所食品团队分析认为,公司年初提出的“5年冲25亿”的目标有望提前实现,未来公司与并购标的丰联酒业通过产品、价格、渠道的资源共享,从南北区域向冀中辐射,收入利润规模还有很大的提升空间。由于丰联酒业只并表2-4三个季度,所以对此前预测进行调整,预计18-20年EPS为0.58/0.98/1.38元,对应PE25/15/10倍,继续强烈推荐。

华泰证券认为,由于行业整体消费较为疲弱,未来需求不确定性加强,同时参考可比公司2018年PE平均为18倍,给予公司2018年24-26的PE估值(由于公司与丰联酒业未来协同效应可期,给予一定的估值溢价),目标价为15.12-16.38元(前值为35.00-41.00元),下调至“增持”评级。

综合业务发展、盈利能力、现金流量、资产质量等情形来看,老白干酒得分76.6,居18家上市白酒公司第十位。