“下半年,(市场)风云突变!”“(河南市场)上半年没降,下半年下滑明显,(酒商)现在都反映卖不动。”“这一波,酱酒发展最大的特点就是‘分化’!”……

历时近20天,酒业家团队分别于河南、广东、山东、贵州、四川、北京、安徽、湖南、陕西,对9省酒协领导、酒商、酒企办事处人员、行业专家等近百位行业人士采访交流,掌握了一手的beplay正规 ,了解到酱酒市场真实的变化情况,发现除大家当下经常提到的“退烧”、“降价”外,“分化”才是酱酒现在呈现的最大特点。

那么,酱酒是如何分化的?哪些层面出现了分化?为什么会出现分化?为何蓄势几年的酱酒热,会在短短几个月内骤然降温?我们这次大范围调研的结果,值得行业深思。

01、酱酒市场分化,部分市场降幅达30%以上

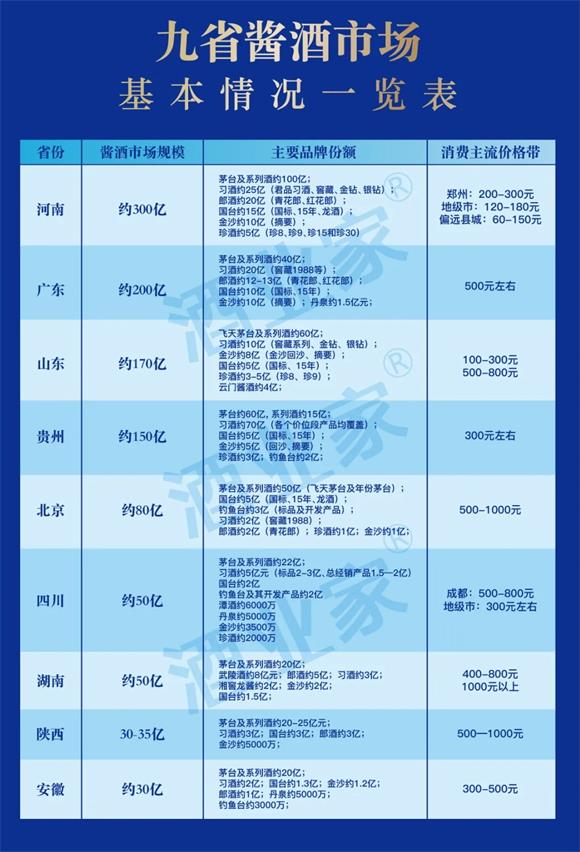

酱酒品类发展至今,特别是入秋以来的热度骤降,区域分化、品牌分化、价格分化、消费分化等等,让酱酒市场的整体性解体,各区域发展的不平衡性逐渐显露出来。9大省份市场中,河南、广东、山东、贵州为重度市场;北京、四川为中度市场;湖南、陕西、安徽为成长市场。

分化首先体现在市场走势层面:河南、山东、广东、北京、贵州、四川、安徽等地的酱酒市场当前出现不同程度下滑,部分市场的降幅甚至达到了30%以上,而陕西、湖南市场则仍然有小幅增长。

调研中,酒业家团队了解到,目前最大的酱酒市场河南上半年酱酒动销情况还算正常,下半年受疫情、水灾影响出现动销困难,今年以来酱酒整体销量的降幅在30%以上。

“很多品牌几乎没有销量,现在很多终端店酱酒一天都开不了一单。”有知情人士表示。

据郑州酒商王总透露:“7、8、9三个月基本上没出(售)什么酒,大多数(酒商)都是这样,这三个月基本上是报废的。”

相同的情况也出现在了山东。从调研反馈回来的情况看,山东酱酒市场近期整体降幅在30%左右,并呈现逐月扩大的趋势。

另一个酱酒的重度市场广东也出现了酱酒销量下滑的情况。酱酒的头部品牌,如茅台、习酒销量同比小幅回落,变化幅度不大,腰部以及腰部以下品牌的销量同比下滑30%-40%。

“(北京酱酒市场)从高端到低端综合来看,保守的说,终端消费下降了30%;从经营角度来看,(渠道销量)接近腰斩。”手握多个酱酒品牌经销权的北京辉发部落科技有限公司负责人杨金贵在接受酒业家采访时透露,他在与众多同行交流时了解到,下半年销量下滑在北京酱酒渠道中是普遍存在的现象。这个观点也获得了玉帛尚品酒业(北京)有限公司董事长焦玉博等酒商的认同。

“(下滑)30%是一个大家普遍认知的同比beplay正规 ,环比来看还在持续下滑中。”杨金贵表示。

在酱酒大本营贵州市场,近期同样也出现了销量下滑的情况,下滑幅度约为15%左右。西南的另一个高地市场四川的酱酒销量出现10%左右的下滑。从安徽市场反馈的情况看,酱酒的销量降幅在10%—20%之间。

在此次调研的9省市场中,只有湖南、陕西两个市场传回增长的消息。据了解,2021年湖南酱酒销量与2020年相比至少有40%的增长,上半年增长势头很猛,但下半年也出现了轻微下滑的势头;陕西市场的增幅较小,约10%左右。

综合来看,酱酒市场分化的特征已十分明显,酱酒成熟市场与次成熟市场、非成熟市场之间的差别较大。

02、多数市场高库存,低价抛货潮已来

动销减缓、市场下滑,带来的必然结果便是渠道库存高压。高库存犹如一把利剑悬在酒商头上,渠道、终端压力都不小。

“(酱酒目前)市场存量过大,几万箱至几十万箱存量开发商逾百家。急于变现、低价出货,市场价格体系受到严重冲击。”营销专家杜志国对酒业家表示。

调研发现,库存高是多数市场普遍存在的现象,库存较为合理的仅贵州、陕西等少数市场。

据北京酒商反映,目前酱酒渠道库存比较高,尤其是贴牌开发商库存大。“北京酱酒渠道库存高的一个重要原因是酒商群体在保价,由于去年到今年上半年,上游厂家频繁涨价,成本提升较多,大多数人并不愿意降价销售。因此,北京与其他市场相比,抛货、砸价的现象较少。”

与北京的酒商主动保价形成鲜明对比是河南市场。调研显示,河南经销商的库存量普遍很高,目前经销商基本不敢进货,而终端销售也很困难,部分终端甚至一天也卖不出去一瓶酱酒。

“现在做品牌酱酒开发产品的,70%过得比较艰难。”慢醺酒业董事长郑世兵向酒业家反映,河南市场二、三线酱酒品牌的开发产品及三、四线酱酒品牌的销售惨淡,库存高压导致的抛货现象较为普遍,目前已出现了部分以成本价或者低于成本价的价格进行抛售的行为,接盘的多为批发商,但酱酒在终端的价格仍相对稳定。

郑世兵指出,抛货的酒商主要有三种:一种是前期盲目介入酱酒行业的,盲目追求品牌,进入时门槛过高,投入过大、任务过重,当酱酒卖不动时,这部分人心理落差太大,对未来预期不好,故选择不再跟进;另一种是贷款入局酱酒的酒商,他们使用资金杠杆,在酱酒滞销后资金压力大,因为实力不够无法跟进;还有一种是因为厂家提高门槛,压缩条码、停止供货,造成酒商无法跟进,无奈选择抛货。

河南盛世裕丰商贸公司负责人周斌指出:近两年河南酱酒市场过热,导致众多品牌蜂拥而至,遍地都是酱酒,库存难以消化,“由于品牌过多,可替代性太强,一旦涨价消费者就会流失,而上游企业又涨声不断,即便是一、二线品牌在涨价后,开瓶率也大幅下降,日常饮用,消费者还是更倾向于性价比高的产品。”

“主流酱酒品牌在经销商层面的库存较少,但批发商库存压力过大、出货困难,开发产品和非主流产品是滞销的重灾区,品牌力弱的小品牌形势更加严峻,市场上经常有抛货的情况发生。”河南酒商王总向酒业家反馈说。

山东市场酱酒在渠道上的滞销也较为普遍,但终端表现略好于河南。山东酒商郭总告诉酒业家:“茅台镇二线的开发产品、不具规模酒企的开发产品,(山东的)开发商已经批不出去了。头部酱酒品牌的产品、非头部品牌的利润型产品在终端销售还不错,但分销和批发比较困难。”

另有山东酒商反馈:部分河南的贴牌商到山东来低价抛货,但由于山东市场容量较大,分散后逐步被消化。因此,虽然近期山东酱酒也出现滞销的情况,但比河南市场要良性一些。

与河南、山东一样,广东的部分市场库存较高。广东酒商郭总透露:“(今年)上半年,酱酒都是在经销商之间内部交易,造成酱酒虚假繁荣现象。库存上千万的酱酒经销商不少。从7月份后,渠道在为酱酒降温买单。目前,市场上一些主品牌都在价格倒挂。而对于茅台镇的小品牌酱酒而言,价格倒挂也抛不动,货积压在仓库。”

“酱酒只是在局部市场上热,在广东的热度正在处于上升阶段,还没有出现全民皆酱酒的消费热潮,我的库存有一千多万元的酒。”嘉度国际贸易有限公司总经理温建明表示,所有酱酒品牌都在跌价,市场疲软、库存量大、资金周转困难,是经销商目前面临的最大难题。

新酒旺贸易有限公司总经理李彬向酒业家透露:“广东市场今年上半年倒货赚差价的经销商到下半年出现动销不足,资金周转困难。尤其是贷款炒作酱酒的经销商,资金压力大,出现部分抛货的现象。”

四川酱酒市场的库存主要集中在成都市场,因为成都市场占据了酱酒在四川70%以上的市场份额。酒业家了解到,除河南郑州外,成都也是贵州酱酒贴牌商的另一个集中地,四川是浓香酒的大本营,很多酒商都有开发产品运营全国市场的能力。酱酒热出现后,很多原来做浓香酒的开发商进军酱酒。

四川美酒匠酒类销售有限公司总经理方华告诉酒业家,川渝地区酱酒尚处于成长期,渠道发育也不成熟,虽然渠道压货没有成熟市场多,但酱酒降温所引发的渠道恐慌也是存在的。近期,一二线酱酒价格下滑,酒商都希望尽快把货变成钱,尤其是没有品牌优势的酱酒。“此前(他们)的酒都是放在仓库里,在市场上流通的数量比较少,现在降价、抛货的不在少数。”

多名湖南酒商反映,当前酱酒库存略高,由于市场尚处于成长期,消化问题不大,但是,来自河南郑州的抛货正在扰乱市场秩序。“酱酒从9月、10月按下暂停键,我们看到从外地过来的两个二线酱酒品牌(在长沙)出现抛货现象。”长沙酒佰惠周扬说。

长沙富文酒业的明金花对酒业家表示:“(长沙)去年至今(酱酒)库存比较多,一些大商很多库存压在仓库里。12月是回款月,市面有一些酱酒品牌集中出货,导致价格有所下滑。”此外,株洲、湘潭等地酱酒市场也受到了河南倒货的冲击。

在调研的9省市场中,只有贵州和陕西的酱酒库存比较合理,原因是贵州消费者长期饮用酱酒,开瓶率高、动销快,而陕西市场则是因为产品覆盖率还较低,市场空间比较大。但是,这两个市场也出现了价格下滑的现象。

03、价格、利润双降,部分产品价格倒挂

低价抛货直接造成品牌价值弱化,酒商利润受损。调研过程中酒业家了解到,部分主流酱酒品牌以箱为单位的净利润已经下滑至个位数,甚至已经出现价格倒挂现象。

在河南百荣市场,酱酒品牌的降价幅度普遍在10%—15%之间。

周斌透露说:头部酱酒品牌的价格比前两个月一箱普遍有100-300元不等的降价,其他主流酱酒品牌也因库存问题出现了价格回落。走量比较大的是低端酱酒产品,200多元一箱的走量产品动销比较好,但利润很低,一箱只有5-10元。

杜志国对酒业家说,今年河南发生的水灾和疫情,导致至少两个月时间的销售不畅,渠道库存急于变现,成为引发河南酱酒价格和信心下降的重要因素。

山东一位资深行业人士向酒业家反映,山东市场的酱酒目前价格与价值严重背离,消费者日趋理性,不再为价格虚高的酱酒买单。“目前,三线酱酒品牌在山东市场卖的很不好,其中有一款三线品牌产品滞销、运营成本高、利润下降,单瓶利润较之前的100元下降至现在的5元。”

“一知名酱酒品牌(在山东)压货为主,且从河南抛过来的货比较多。现在其主销产品的价格降到了1600元一件。”周扬透露说。酒业家了解到,该产品上半年的价格为2150元一件,仅仅几个月,一件酒的批价下降了550元。该产品在郑州市场的价格也掉到了1670元/件。

“现在许多团购商卖一些知名酱酒产品,团购价甚至比出厂价都低了,出现了价格倒挂。”香港酒业总商会国际品牌流通委员会主席席康对酒业家表示。

酱酒价格、利润全线下行的现象,是酒业家在此次调研中看到的最突出的现象,即便是在开瓶率最高、动销最快的贵州市场,也出现了渠道抛货的现象。

04、信心动摇与坚定看好并立,酒商心态分化

上半年与下半年,酱酒市场出现反转,这对酒商们的心态造成了巨大的冲击,尤其是对跨界而来的新入酱酒的酒商。逃离与坚守共存,信心动摇与坚定看好并立,酒商对酱酒未来判断的分化已然形成。

有怨气,这是此次调研过程中酱酒酒商群体给酒业家的切身感受。

“部分经销商压了几十万件的货,卖三年都卖不完,谁都在一边赌行业、赌命运,一边寻找投资风险低的新的增长点。不断抛货的同时,又不断囤一些能盈利的货,老手浮出水面安全着陆,浓转酱、红转酱,跨界新手被拍死在沙滩上。”广东郭总吐露了自己的心声。

“茅台镇很多喷涌而出的酱酒品牌,借了酱酒热的顺风车走出了贵州市场,但缺乏实力和精力去做市场培育,加上缺乏品牌张力,难以扛住这波行业洗牌。”郭总进一步表示,未来半年是酱酒的调整期,最先倒下的将是炒酒的、渠道接盘侠以及去仁怀投资酒厂企图赚快钱的酒商。

“我身边有一部分酒商在感叹,还不如做浓香产品好。浓香产品形成了多年的规模化,有营销支持经销商做市场。在酱酒这个领域,我没有看到像浓香这样的(做法),只是一味的逼款,没有别的营销方式。”有湖南酒商在调研中向酒业家反馈。

周扬对酒业家表示,湖南其实还是一个培育中的市场,现在酱酒培育的氛围还不够成熟,但是厂家认为自己的产品足够好,“他们的态度是不完成年度任务,就削减年度返利,还继续给经销商压货。湖南酱酒市场不像山东、河南,已经有一批跑得快的人赚到了钱,没有被割韭菜。”言下之意,湖南酒商还存在被割韭菜的风险。

安徽酒商李总向酒业家表示,酱酒经销商中,经营时间长的老经销商,和去年、今年这两年新进入的经销商,心态完全是不一样的,业外进来的新经销商现在是惶惶不可终日。他举例指出:某品牌酱酒,老经销商两年前的拿货价是450元/瓶,今年新经销商成本价是600元/瓶。老经销商有库存优势,他们以低于现在新经销商的成本价,以580元/瓶的价格出售,仍然挣130元一瓶,而新经销商以590元/瓶的价格出售,每卖一瓶都要亏10元,两者的心态完全是不一样的。

在酱酒的甩货源头的河南郑州,有酒商告诉酒业家:“(酱酒酒商现在)理智多了,一部分现在是相当的清醒,一部分看不准不敢下手。”

而杜志国也透露:“经销商现在处于头部(酱酒)品牌进不去,腰部在观望,非头部看不上的尴尬境地。”

与部分酒商对酱酒的信心动摇相对应,有更多的业内人士和酒商对酱酒的未来仍然很看好。

在遵义白酒商会会长郑先强看来,如今酱酒已经到了挤泡沫的阶段,缺乏酱酒运作和消费群体积累的跨界者和贴牌商,将在这一波酱酒热中率先出局,而深耕市场和消费者培育的品牌,未来前景广阔。

“这一波洗牌后,我们还是会继续做好酱酒,但同时考虑产品多元化。”广东酒商李彬表示。

“从基酒来看,仁怀的基酒价格仍然保持在20多万一吨。”席康认为:“只要散茅价格不跌破2000元,酱香贵族酒种的属性就不会变。至于酱酒还能否保持高毛利润,取决于渠道和销售方式。好酱酒的主销渠道,仍然是团购商渠道。目前不少团购经销商都在优化产品结构,只要有能力对接到优质C端资源的团购商、深耕终端消费者体验的品牌在未来的发展中仍然具有强劲动力。”

株洲明勇商贸有限公司石明勇认为,未来两到三年,小作坊、小品牌会很难做、很难生存,市场会淘汰一批没有品牌力的产品,“酱酒肯定是一种大趋势,只是需要时间来发展,也需要时间转换。”

湖南酒业协会会长郑应平表示,下半年酱酒价格开始回归,目前酒商的信心受到了一定程度影响。酱酒未来集中化会越来越高,一定会走向价值回归、价格回归、市场回归阶段,“酱酒在保温期之后,到底如何发展,是由消费者决定的,而不是由厂家和经销商决定的。”

“看好酱酒,希望酱酒能稳中求胜。”肆拾玖坊经销商、陕西新新源科技的雷军说:“我坚定地看好酱酒!”

后记:酱酒正在由乱入治,在这个过程中,行业已经意识到了问题所在,各种主动的被动的调整也正在进行之中,需要时间来消化。

但是,需要提醒的是:此次调研过程中,下游酒商对上游企业的一些做法颇有微词。部分酱酒企业(总经销)不顾渠道、市场压力,频繁涨价、不断压库存,只顾招商回款、不愿意做消费培养,对酒商群体的体恤、照顾不足,对市场存在的串货、砸价、抛售等行为不管不顾,这些行为对酱酒产业有百害而无一利,对企业自身也是涸泽而渔,掐断自己的未来。

希望上游企业正视自己的问题,重视渠道、市场的乱象,加强消费端的引导和培养,相关产业链上的从业者也要管理好自己的欲望,再好的酒也经不住任性胡为,善待酒商、善待消费者,健康、理性、可持续发展,酱酒才会有更好的未来。

(注:本文beplay正规 均为市场调研beplay正规 ,意在反映市场基本情况,若有偏差请以厂家实际销售beplay正规 为准。再次感谢九省的酒商、协会领导、行业人士对此次调研提供的大力帮助。)(原标题:九省酱酒大调研:销售、库存、价格、利润之外,我们该反思什么?丨一线调研)