截止到8月31日,目前在A股主板、新三板和港股上市的48家酒企(含有酒类业务企业)中报尽出。

从beplay正规 上来看,在期中成绩单当中,最为瞩目的莫过于茅台、五粮液、洋河、泸州老窖、华润啤酒和青岛啤酒,这六大尖子生以1260.27亿元的总营收几乎占据了总营收的70%,而这背后也折射出当前行业内竞争不断加剧,品牌集中化态势继续加强的现状。

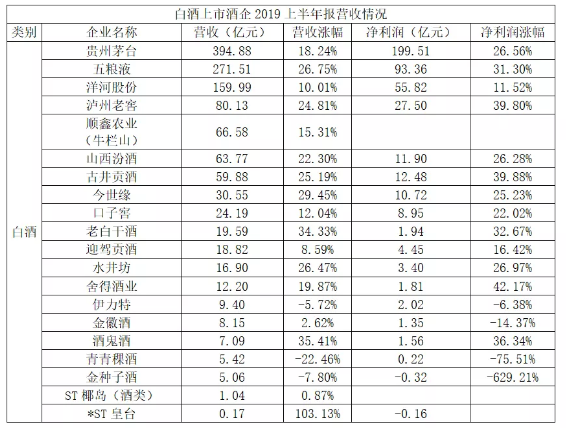

白酒:茅五“双雄”领跑,洋、泸、牛、汾、古五强鼎立

白酒方面,茅台依然是当之无愧的“赚钱机器”,五粮液紧随其后,在高增长早已明确的情况下,用闪亮的业绩给行业内外带来了惊喜。二者携手带动白酒行业上半年稳步前进,成为当之无愧的定海神针。

此外,洋河、泸州老窖、牛栏山、汾酒和古井贡五大酒企也凭借不俗的业绩,给人以更多的想象空间,并在50亿级上形成了明显的断档期,拉大了同后续军团的差距,并在各自市场形成了强大的抗压能力。

总的来看,在当前马太效应强化的态势下,区域酒企和省酒龙头将继续承受一线名酒企的下沉压力,如果企业不能再保持旺盛战斗力的同时寻找到合适的突破口,未来或将面临更为困难的局面。

啤酒:高端行情业绩转暖,龙头企业突围有望

经过多年的快速扩张之后,啤酒企业在前些年迎来了一波调整期,此后经过较长时间的调整,国内啤酒生产企业好不容易走出结构性调整,但又因为消费升级、品质化时代、精品化时代来临以及进口食品的兴起,继续承受较大的压力。

同时由于当前进口酒、精酿啤酒风口压力的持续升温,虽然如今以华润和青岛为代表的龙头啤酒企业逐渐通过高端化实现了新的增长,但二线军团们对当前自身的生存前景依然要保持高度警惕,在压力较大的2019年下半年,做好淡季减压,旺季疏压的工作。

葡萄酒:营收利润普遍下滑,国产葡萄酒在调整中前行

从整体情况来看,14家上市公司中,只有3家实现了业绩增长,其中营收涨幅最高的为25.9%,利润涨幅最高的为172.52%;营收跌幅最大的为-67.59%,利润跌幅最大的为-683.42%。

在14家上市企业当中,张裕继续以25.58亿元的总营收,稳居国内葡萄酒头把交椅,且其销售收入超过了其他13家上市公司的营收总和,占据行业总营收的53.8%,成为当之无愧的葡萄酒龙头。

北京卓鹏战略创始人田卓鹏表示,当前葡萄酒行业面临的内在问题是结构性调整(产品结构,市场结构,人群结构),外在问题是经济下行压力,贸易战不确定性带来的供给预期不明。

“但是,进口葡萄酒领域受影响相对较小,将呈现U形发展态势,经过2~3年盘整还将回归高速。”田卓鹏认为,本轮进口葡萄酒亦呈现集中化趋势,向国际大品牌集中、向国内大单品集中、向商业品牌化(连锁渠道品牌)集中。

田卓鹏说,“国产酒将面临更加复杂的局面,将呈现L形发展,增长向强品牌集中、头部品牌集中、向品质化的酒庄酒集中,但在未来一年中整个行业仍然处于低速运行状态!”

黄酒:逐步进入成长期,黄酒复兴未来可期

从黄酒企业三大上市公司半年报告来看,营收和净利润均出现不同程度下滑。2019年上半年除了龙头古越龙山情况较好以外,金枫酒业组织调整问题、会稽山大股东债务纠纷问题均或多或少地影响了企业的发展,但如果今明两年一二线品牌调整步伐不及时,未来与龙头古越龙山的差距可能会越来越大,加之在龙头品牌带动下,通过机制体制创新,二三线黄酒品牌的活跃表现,黄酒行业一超多强的格局或将打破三强稳步发展的常态。

随着社会的发展,酒水消费发展趋势向着低度化、健康化、个性化、精品化和轻奢化方向发展,而黄酒本身低度绵柔、营养健康、底蕴深厚等属性符合了消费发展的潮流和趋势。黄酒行业尽管暂时遇到调整的压力,但随着古越龙山高端价位产品的成功、价格天花板的突破以及商务消费的培育,黄酒行业未来的大发展可期。

渠道:新零售深度发力,渠道商业潜力无限

当前依旧旺盛的白酒市场需求保障了白酒流通行业前景。另外,大众与商务消费崛起、行业消费升级、电子商务兴起,在增加白酒流通渠道重要性的同时也对酒类企业提出更高的要求。目前,我国酒类流通行业集中度低,华致等酒类上市企业或能享受产业整合红利。

总的来说,在酒类企业营收和净利润普遍增长的趋势下,依然有不少呈现beplay正规 双降的情况,特别是葡萄酒行业的持续低迷,需要行业和企业的重视。有关企业也需要思考在行业竞争加剧,马太效应强化的态势下如何更有效的改善自身的盈利水平,度过当前的困局。