6月20日),众兴菌业发布公告称,为促进公司双主业发展,从而增加新的盈利增长点,公司拟以现金方式收购贵州茅台镇圣窖酒业股份有限公司100%的股权。

A股的非酒股“沾酒”似乎成为“改命”的新风尚。

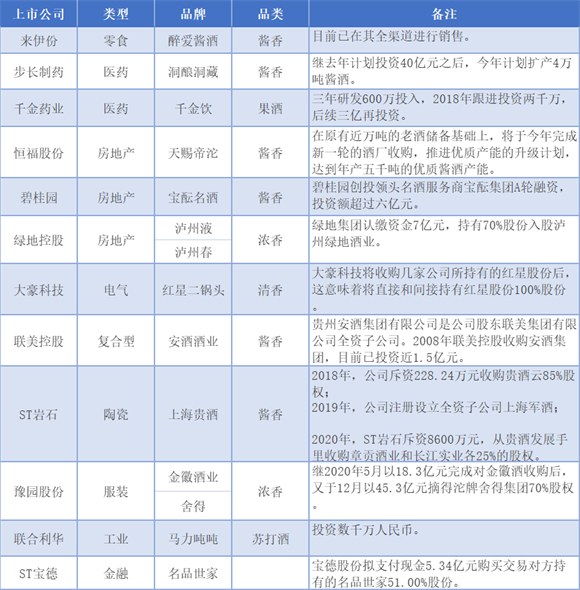

就在前几日,ST岩石就发布公告称, 6月17日起复牌并撤销其他风险警示,自此正式“摘帽”,变更为“岩石股份”。

通过梳理ST岩石此前发布的2020年年报,微酒记者发现,ST岩石实现营业收入共计7971.77万元,其中白酒的销售收入5878.96万元,这意味着酒类销售是去年营收的主要来源,占据了总营收的73.75%,为此次“摘帽”奠定了基础。

无独有偶,4月份以来,上市公司来伊份和ST群兴也因“沾酒”陆续“回血”。此外,还有众多上市公司也因“沾酒”实现涨停,“沾酒”即涨的传闻也愈发高涨。但上市公司“沾酒”真的就能改命吗?微酒记者对如今“沾酒”的上市企业进行了一番梳理。

01、非酒股“沾酒”即涨?!

6月7日,“零食第一股”来伊份在互动平台上表示,自有品牌酱香型白酒产品已在其全渠道进行销售。这一动作引来股民极大关注。

ST天成则因近期“酒企借壳”的相关传闻被爆炒。公司虽然于6月3日声称并不涉及“酒企借壳”,但该股在第二天低开后却再度被炒高。

通过梳理来伊份和ST天成此前发布的年报,微酒记者发现,近年来,这两家上市公司的业绩增长较为乏力。其中,来伊份2020年营收40.3亿元,同比增长0.6%,净利润亏损6519.5万;ST天成营收约2883万元,同比增长77.29%,净利润亏损约1034万元(扣非归母净利润已连亏10年)。

除“沾酒”即回血的来伊份和ST天成,爱施德也因沾上白酒而迅速涨停。6月7日午间,爱施德在深交所互动易平台表示,该公司子公司一号机科技与新派白酒品牌开山酒业开展合作。随后,公司股价平开高走,午后突然飙升,录得涨停,报9.04元/股,成交总额4.69亿元。

此外,6月4日,大豪科技在发布公告拟收购几家公司所持有的红星股份后(这意味着大豪科技直接和间接持有红星股份100%股份),6月7日开盘后,公司股价在盘中经历宽幅震荡,于尾盘封住涨停,并创出历史新高。

……

02、非酒股花式“染酒”

当然,窥见白酒领域利润空间的不止来伊份,近年来,还有一众上市公司频频入局白酒。

通过对近年来跨界白酒板块的上市酒企的梳理,微酒记者发现可以归纳出以下四个特点。

首先是资金投入大。

从各大上市公司的投入上,表现出它们对白酒板块的看好,除上万吨的扩产外,不少上市公司的资金投入均以亿计。

其次是投资方类型多样。

除了斥巨资投入这一共通之处,这些投资方的类型可谓五花八门:零售、医药、房地产、化工、农业、科技、券商……但它们,都是各自领域的龙头企业,这佐证了白酒市场巨大的利润空间。

再次是各上市企业更青睐酱酒。

beplay正规 显示,在过去的2020年,中国酱酒产业以占全行业8%的产能,实现了全行业近40%的利润,其盈利能力可谓极强。上表中的12家上市公司,有6家投资酱香型白酒。

第四是收购为主,投资为辅。

通过对以上上市公司入局白酒板块方式的梳理,不难发现,多数上市公司更青睐收购他们认为有潜力的白酒企业。其中,豫园股份最具代表性,继2020年5月以18.3亿元完成对金徽酒收购后,又于12月以45.3亿元摘得沱牌舍得集团70%股权。

03、“沾酒”尚需多看谨行

股市有风险,投资需谨慎。6月8日,连续多日拉升的白酒板块遭受重创。截至6月8日收盘,白酒指数跌6.10%,创下2021年以来的单日最大跌幅。36只酒股中,32只下跌,其中12只跌停。此外,也并非所有的上市公司“沾酒”即涨,失败的案例比比皆是。

比如素有“稳健的创新者”之称的联想控股,就曾在进军白酒领域上惨遭滑铁卢。

此外,贵州醇被上市公司维维股份收购后,业绩不断下滑,2017年连续更换三任董事长,最终被维维股份抛售;

海航集团卖掉了包括贵州怀酒60%股权在内的多项资产……

其实,这些失败是有迹可循的,无外乎以下五点:

一是盲目追求速度,没有耐心做酒。

白酒是一个需要慢下来的行业,这种慢不是指战略决策或目标推进上的慢,而是指投资者的“心态”要慢下来。欲速则不达,投资白酒失败的企业,大多存在投机的心理。

白酒行业对品牌度要求很高,这需要时间去培养。而且上市公司选择的产品又相对小众,其培养周期会更长,需要很多的品牌活动和推广。所以经营白酒,是需要耐心的。

二是不懂白酒行业,盲目以“成功”复制“成功”。

德国哲学家莱布尼茨曾说“世界上没有完全相同的两片树叶”,当然,也没有完全相同的两种“成功”。但不少上市公司因为有自己的成就,有一套自己的管理体系,便将其嫁接到白酒板块来,最终落得个凄凉下场。比如联想集团在对市场与管理运营权力的上收和高度集中,就并不适合白酒品牌运营上需要的灵活多变。

以“成功”来复制“成功”,是他们不懂白酒这个行业。首先他们不懂如何培育品牌,品牌不等同于广告;其次他们不懂如何培育消费者,消费者培育不仅仅需要口感、品牌方面的认同,更需要文化层面的认同,而对产品文化的塑造,恰恰是众多业外资本所忽视的。

三是在渠道层面的不适配。

白酒板块运营的很大一部分精力都耗费在渠道上,所以渠道的适配度尤为重要。饮料界大佬娃哈哈就曾因为渠道的不匹配,投了150个亿却没有溅起多大的水花。娃哈哈主营饮料产品,是快消的典型代表企业,而白酒并非日常刚需,不是完全的快消品。

所以当娃哈哈用均价十元内的饮料渠道去卖每瓶售价在几十到几百元的白酒,并期望利用其饮料体系经销商来进行领酱国酒的销售工作时,难免会出现“水土不服”的情况。

四是战略失误,偏离行业规律。

战术上的努力,弥补不了战略上的失误。因看中文君酒背后的故事,2007年LVMH集团斥资2500万欧元从剑南春手中拿走了文君酒55%的股权。收购之后,时任轩尼诗亚太区总经理贝靖康曾公开表示,希望花费5-10年将文君酒打造成一款高端奢侈品牌。在LVMH集团拿下文君酒后,在产品的品牌建设、口感升级、渠道拓展和宣传推广等诸多方面投入了大量的成本。而这样大手笔的投入并没有让LVMH集团迎来“丰收”,还在十年之后被剑南春重新回购,主要在于他们的品牌的运营战略短期内并不适合文君酒的发展,因为不管是品牌的流量基础,还是消费者基础,文君酒远远不如茅五泸等老牌的白酒品牌。

五是副业多且分散,在激烈的竞争中马力不足。

俗话说“鸡蛋不能放在一个篮子里”,这也被大多数的投资者奉为箴言。但白酒行业的竞争非常激烈,所以在资金、人员、市场策略、品牌建设等方面都需要大力度投入。副业过多,资本和精力分散的话,在激烈的竞争中难免会马力不足。譬如维维股份跨界白酒失败,很大一部分原因就在于此。

那么,业外资本想要做大做强白酒,又当如何呢?

概括而言,应该有“三看”。

“看”市场。

只有看懂了市场,才能做出正确的战略规划。比如当下正处于野蛮生产期的酱酒,蛋糕越做越大,人人都想分而食之。而在这背后,是产业向名酒集中的趋势。酱酒在发展到一定阶段后,也会形成规模化,也会向名酒集中。正如北京卓鹏战略机构董事长田卓鹏所说:“不管浓香、酱香,未来肯定是百亿级企业的竞争,是新老名酒之间的竞争。与其一窝蜂的往酱酒扎堆,不如向名酒看齐。”

“看”思维。

不同的行业有不同的行业思维,不同的品牌有不同的品牌运营思维。对此,白酒行业营销专家蔡学飞曾说:“白酒属于重资产行业,经营思路跟其他产品截然不同,需要对其产品和品牌进行长时间的包装和孵化,才能取得一定的反响。抱着一炮而红的想法进入白酒行业注定难以成功,或者说,以快消品的思维方式不可能做好酒产业。”

“看”心态。

只有耐心,方能走得更加稳健。白酒行业是一块“肥肉”,工艺稳定,利润高,但相较于其他快消行业,白酒的回报周期更长。以酱酒为例,基于酱酒的生产周期,投资方往往要耗时5年才能获得盈利。然而,除了品质的打磨,在品牌的培育上,也需要时间的沉淀。

(原标题:靠卖酒回血、摘帽,上市公司“沾酒”能改命?)