对于行业风传已久的官方正考虑调整酒类消费税征收环节,出现了新进展。一位接近决策层的知情人士今日对记者透露,白酒消费税征收环节转移的问题肯定要落实,海南或是第一个试点省份。

此前,行业早有风声:官方在考虑将酒类消费税征收从生产环节转移到批发环节。

某消息灵通的业内人士对记者表示:三年内会对白酒行业格局产生巨大的影响。"我的一些客户已经在做准备了。"该人士表示,此项政策涉及的有中国酒类流通协会、中国酒业协会,财政部和税务总局,估计会对低端酒影响很大。"税收政策在酒行业的大周期中都有巨大的作用”。

白酒的税有多重?

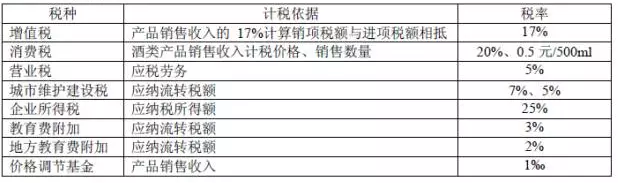

目前而言,白酒企业要缴纳的税费繁多,包括增值税、消费税、营业税、企业所得税等。

(贵州茅台2015年年报中列出的主要税种及税率)

消费税的征收方式是既要从量、又要从价,为复合征收。其中,价格按20%缴纳,销售数量则按0.5元/500ml缴纳。

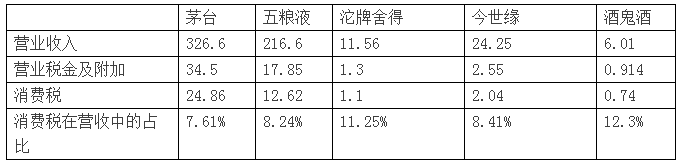

以贵州茅台为例,其营业税金及附加一栏显示,消费税的缴纳24.86亿元,而营业税金及附加合计为34.5亿元。五粮液2015年缴纳的营业税金及附加合计17.85亿,其中消费税12.62亿元。消费税在企业总体"营业税金及附加一项"中的占比普遍在7-8成之间。

2015年部分白酒企业消费税统计(单位:亿)

综合这5家白酒上市公司来看,消费税的税金在白酒企业营收的占比在7.61%至12.3%不等。

事实上,对于白酒税赋的"重",白酒企业早有"微词"。贵州茅台在年报中指出,白酒行业今年仍将处于持续深度调整期,国内产能持续过剩、市场竞争激烈、税负过重等问题在较长一个时期内仍将交织并存。

今世缘更在年报中直指,白酒行业是税赋较高的行业,特别是消费税金额占税赋总金额的比例较高。

2015年茅台的净利润为155亿元,而总体税费高达90亿元;五粮液净利润61.76亿元,税费高达36.62亿元。部分白酒品牌其总体税费甚至远高于净利润。比如沱牌舍得去年的净利润只有713万元,但就交了1.556亿元的税。酒鬼酒去年赚了8857万,税费1.171亿。

2015年部分白酒企业总体赋税和利润情况统计(单位:亿)

涉地方税、流通环节监管等难点,目前在试点

"去年关于消费税征收环节转移方面的征求意见已经下发,但目前是试点,并不是全面执行,正式的文件还没有出来。"另一位接近决策层的知情人士周均(化名)对酒业家记者称。

周均指出,这个白酒消费税征收环节转移的过程不能全部转下去,而是一部分在企业,一部分在消费者。"我们一定要求稳,因为牵扯到酒企在地方的交税等问题,而且国内消费末端征税难度也很大。"周均坦承。

某年销售超过5亿的白酒企业的负责人陈志(化名)对此颇有感触。在陈志看来,在国际很多主流的酒水市场,都是流通环节征税的。但是中国白酒行业要推动消费税向流通环节转移,涉及到终端的诚信度、各地经济情况差异以及法律法规的严格度等众多问题。"毕竟中国市场有数以百万计的士多店、餐饮门店、商超等终端。对税收部门而言,管酒厂要比管这数以百万的终端要容易得多。"陈志认为。

某年销售额超过50亿的知名白酒企业的一位高曾李拓(化名)对记者指出,国内的随附单体系、税务体系还没有建立起来,大多数烟酒店只有工商执照,实际操作过程中很难征收和统计。

不过,从国家大政策大方向来看,白酒行业消费税的改革其实也是和国家整个财税体制改革相吻合的。在2016年的两会上,李克强总理在政府工作报告中明确指出:"加快财税体制改革,合理确定增值税中央和地方分享比例,把适合作为地方收入的税种下划给地方,在税政管理权限方面给地方适当放权。

财政部副部长史耀斌在4月12日国新办召开的吹风会上表示,从5月1号起我国营业税改征增值税将全面推开试点。

全国政协委员、财税专家贾康在接受媒体采访时曾表示,营改增全面实施之后消费税的改革势在必行,至少把原来可观的一部分调给地方。

是利好还是利空?

若消费税果真能转移到流通环节,对所有白酒企业而言,在利润刺激上会看到立竿见影的效果。"消费税征收环节如果能从酒厂向流通环节转移,对我们而言会多了几千万的利润。" 陈志表示。

然而对白酒企业而言,要考虑的远不止企业自身利润提升那么简单。在实际执行过程中,仍有很关键问题需要厘清。

以一瓶白酒的出厂价是60元,经销商的打款价80元,经销商对外销售价格为100元算。假设按照现行的消费税征收方式,出厂价60元乘以6折(7折至5折不等,)再乘以20%,消费税是7.2元。

若改为在流通环节征收,假设仍按目前的消费税计算方式。其消费税变成100元乘以6折再乘以20%,那么消费税是12元。

如果按照现行的税率计算方法,消费税的缴纳税基提高了,税费明显提高。税费的压力会压在渠道商身上,而最终的压力也会反弹到白酒企业身上。

"酒类流通的中间环节,在此轮渠道变革中,大多数渠道商都有上市规划,税负很是关键,会对它们影响很大,政策会怎么执行还有待观瞻。"李拓表示。

所以对酒厂而言,如果消费税真的转向流通环节征收,税基的标准、税率以及计算方式是否会同步调整以及会怎么调整,都是决定这一政策究竟是利好还是利空的关键。

相关资料:白酒消费税近年的调整路径

2001年:国家税务部门宣布对白酒实行从价和从量结合的复合征税方法。粮食白酒和薯类白酒按出厂价25%和15%的税率从价征收消费税,然后再按0.5元/斤,从量征收多一道消费税。

2006年:取消粮食白酒25%和薯类白酒15%的差别消费税率,改为20%的统一税率。

2009年:为了防止白酒生产企业以明显低于市场价的价格将白酒出售给自己设立的销售公司,再对外销售,以此达到"避税"目的,国家发布《白酒消费税最低计税价格核定管理办法(试行)》的文件。

新规规定:白酒生产企业销售给销售单位的白酒,如果消费税计税价格高于销售单位对外销售价格70%(含70%)以上,税务机关暂不核定消费税最低计税价格。如果低于70%,消费税最低计税价格由税务机关在销售单位对外销售价格50%至 70%范围内自行核定。