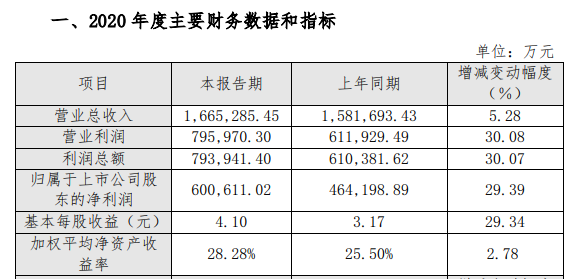

3月29日,泸州老窖发布了2020年度业绩快报公告。公告显示,泸州老窖在2020年预计实现营业收入166.53亿元,同比增长5.28%,预计归属上市公司净利润60.06亿元,同比增长29.39%。

对于上述各项指标增长的原因,泸州老窖在公告中表示,主要系2020年度高档产品销售收入增长,整体产品毛利率上升以及受疫情影响,宣传推广活动减少,费用下降所致。

结合泸州老窖2020年三季度披露beplay正规 来看,其在去年第四季度实现营业收入约50.54亿,同比增长16.45%;实现净利润约11.91亿,同比增长40.61%。

券商机构对泸州老窖的业绩给予积极评价。国盛证券表示,泸州老窖业绩增速贴预告上线,符合此前预期。国窖1573步入新百亿时代,逆势高增带动公司营收实现正增长。同时,新产能投放为发展蓄力,中档产品有望恢复增长,利润率仍有上升空间。

中金公司也指出,泸州老窖公布去年业绩快报处于此前预告上限,看好公司在品牌升级与渠道推力的协同效应下稳健发展。华泰证券则认为,泸州老窖利润偏业绩预告上限,业绩表现超预期上调盈利预测,并给予目标价278.64元,维持“买入”。

受业绩快报利好消息,泸州老窖股价小幅增长,截止今天收盘,报收228.9/股,涨幅1.97%,总市值为3352.82亿。

众所周知,千元价格带是白酒行业的黄金赛道,而飞天茅台的终端成交价格持续高企,为五粮液和国窖1573提供了很好的增长空间。券商机构预计,2021年春节期间,国窖1573实现20%以上的高速增长。

据草根调研反馈,目前飞天茅台整箱批价已高达3220元,散瓶上升到2470元;五粮液批价维持在990元,强势区域站上1000元。国窖1573批价为910元,全国范围内回款进度接近50%。同时,泸州老窖挺价意图也很明显,从3月下旬开始已经暂停接收终端客户38度、52度国窖1573经典装订单。

在业内人士看来,伴随着茅台价格的不断上涨,为泸州老窖等一线名酒品牌高端市场留下了新的价格带占位机会。后续伴随五粮液的批价坚挺,预计国窖1573的价格将跟随五粮液继续提升。此外,在泸州老窖整体销售势能上升的态势下,通过国窖1573核心市场停货来梳理市场渠道,从而为下一步涨价做准备。

根据泸州老窖国窖酒类销售股份有限公司提出的十四五“新百亿”目标规划,按照销售口径2022年收入突破200亿+,2025年收入突破300亿+。若按照2020年销售口径130亿预期来测算,未来5年国窖1573收入复合增速目标达18%,且前两年增速目标更快。业界预计,伴随泸州老窖挺价动作的进一步展开,以及渠道和终端费用支持的有序退出,国窖1573渠道通过价差而非返费获利的能力有望增强,并在泸州老窖精细化管控帮助下逐步加快周转,从而实现中长期良性发展。

方正证券研报指出,长期来看,考虑到高端市场稳步扩容、品牌力提升以及渠道拓展潜力仍足,国窖1573有望保持高增趋势,十四五规划完成度较高。同时次高端主力特曲60版的持续复苏,也将为泸州老窖的品牌复兴助力。