��ȥ��2020�꣬�ʱ�ӿ�����������٣�һ�����10�ھ�ҵ������������Ѷ��ע��ˮ�������ͶȾ�����Ͷ��Ƶ�������ʳ�������ǣͷ���������ҵͶ�ʼ��ŵȵȣ����ʱ�Ҳ�ɴ��ݱ�Ϊ�й���ҵ2020������2021���������֮һ��

�����ʱ����ӿ���ͬʱ������ҵҲ�ٶ�ӭ�����ݴ���20�����о����“ѥ��”��ٳ�δ��أ���̨���ɾ����Ƚ���IPO������������ͼ������У����մ�����������ʽ����IPO����30��Ҵ����о������ѳ��֣���ʲô�����ƶ���һ�������?ע���Ʊ����£���һ���������ͼ������Ȼ�߽���ʵ?�������г�������“����”���ڿ�����

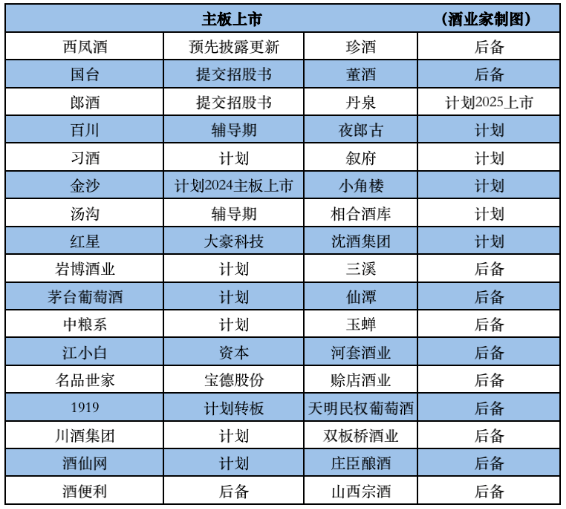

30��Ҿ�����������

��ҵ�ʱ�ʱ������

�����ƻع����۸�����֮����̲�ʱ��г����ڳ�Ϊ��ҵ��һ����������ս����

�ݾ�ҵ��ͳ�ƣ�Ŀǰ�Ѿ�������ʱ��г��滮������IPO�Ŷӡ�IPO���������븨���ڡ���ǵ���ʽ���ڣ��Լ������δ����������Ŀ��ľ����������Ѿ�����30�ҡ�����˵2021����һ�����������ȳ�������Щ���͡�

���ڵ�ǰ19�������о���֮�⣬˭�������ʶ���20�����о���Ҳ��Ϊһ�㡣���У�������ı�����Ѿ�ʮ���꣬������Ҳ��������ֹͣ���ƳﱸA�����壬�ȴ�һ����������̨�����������������Թ�Ȩ��������������ҵ������̷���������

վ��IPO���⣬��ͬ���͵���ҵ��Լ��ͬ��������������Ŀ�ꡢ��ͬ�����й滮������ͬ�������빲ͬ�����˵�ǰ��IPO�ȳ���

������������������������ѷ��֣�����IPOǰ�ߵ���ҵ����������ҵ���������̣����O�š���̨��ҵ���ɾƹɷݡ��ٴ���Ʒ�����ǡ��������Ⱦ���

���⣬��δ��������½�ʱ��г��ľ�������������ϰ�ơ���С�ס���ɳ����������ơ��Ҳ���ҵ�ȡ�

��ҵ�ҵ��鷢�֣����Ƹ��д�2018��㽫�����������к��ص���ҵ֮һ��2020�꽭С�����������������ɣ�ע���ʱ���1579.5792��Ԫ����1.7134��Ԫ����ҵ����ʿ��ʾ����С�״�����ʵ�Ŀ�ı����ڼƻ����С�

��ɳ��ҵ�߲�¶��2021���ɳ��ҵ�������ɸ���Ŀ��δ������3������ʱ��ʵ���������У������ʱ��г�����ʵ��ǧ����ֵ��

���ݹ���ʡʮ����滮���Ҳ���ҵ��Ϊȫ����ҵ��ƶ�ĵ��ͣ�Ҳ�����������ʲ�Ȩ���������ʷ�ظ����ġ���ɹɸĵȹ�����δ����ȫ���ƽ�����Ԥ�ڹ�������ɡ�

���ڴ��ư���У�Ҳ�и�����ҵ�������������е��źš����Ƽ�����2019����¶���мƻ��������ɸģ����ɺ��ľ�����ɡ���С��¥����Ƽ���Ҳ������г�����Ŀ�꣬����Ϫ����̶��������Ĵ��ִ���ҵ�������ڽ���������������

��ҵ�Ҳ��Ķ�����о�����������֣��������ư�����й滮�϶࣬������������е�����ѡ��Ҳ�ڰ��Է��������磺�Ʊ��������Ͼơ�������Ȩ���Ѿơ���ʼ˫���ž�ҵ�ļ�������ҵ����ѡ����ʡ���ص����к���ҵ����;���ɹŰ����������ص���������ҵ���й��ƣ�ׯ�����Ҳ��������2020��ȸ���ʡ�ص����к���ҵ������

�ڵ�ǰ����������з糱�£����Ѿư��Ҳһ·�߸ߡ�������ҵ�ƻ��ƶ��������Ѿơ�������ׯ��(����)������У�ę́���Ѿ�Ҳı��δ���������л��ᣬ����3-5���Ϊ��ҵ��ͷ��

���⣬Ϊı���������У�������ҵ��ͼͨ����ǵȷ�ʽ��½�ʱ��г�����֥���ST����������δ�ܳɹ�����������Ʒ���ҽ�DZ��¹ɷݡ����ǽ�Ǵ���Ƽ��Ȱ���ӿ�֡�

������ˣ��߱����Ʋ��̾��顢ʵ�������ı������ơ����ƺ���֮�������Ȫ�������湤����Ҳ����������δ���ƻ���

�������ʣ���������֮���侺�����ƽ��������ԡ�����ҵ��ʿ���߾�ҵ�ң�“��ҵ���о������ô���ļ���ʽ�����Ͷ����;��ǿ��ͨ��;���֪���Ⱥ�Ա����ͬ��;�ر����˺ͷ���Ͷ��;����������ҵ�ƶȣ����ڹ����ȡ�”

“�ۺ�����������(�������������ľ���)�����ʱ������������������к�ѡ����������ע���Ʊ����·��Ͽƴ���ʹ�ҵ�����������İƴ���Ʒ��������ӿ��;�������������Ĺ�Ӧ����ϵ�е����;����̡�Ʒ����Ӫ�̡�������Ӫ�̡�2Bbeplay好玩吗 ƽ̨��Ҳ������ӿ�֡�”��ר�ҡ���ԭ��������Ѳ�ҵִ�кϻ��˽��������ҵ�ҷ�����

�ʱ�����ЧӦ

��������������������ҵ���г�����

���������½�ʱ��г�����ʷ���ѷ��֣���1994��ھƳ�Ϊ��һ�����о����������ʱ��г�ӭ�����������ȳ���1996-1998��Ϊ�������е�һ����Ծ�ڣ��ڼ���10�Ҿ�������;2015-2016�꣬���ӽѡ�ӭ�ݹ��ơ���վ������У���������ܼ����г�Ϊ�ڶ����ȳ����˺���˻��¾�����2019�����½A�ɳ�Ϊ���̵�һ�ɺ����г���δ�����������֣��ʱ��г�������ҵ����“����ʽ”��չ��

�Ӻ�۲��濴�����������ݺ�Ͷ���ʱ��������۾��û�������ҵ�����ܲ��ɷ֡�2017���������Ʋ�ҵ�������������ʱ�ƵƵ��ע�ƣ���ҵ�����������ԡ������и��ǡ���������֮���ʱ�����ƵƵ“����”������ҵ�ڲ�Ҳ�ڼ��ٲ������ϡ�

“2019��ę́����ӿ����1100���ʽ𣬴������ʱ�ӿ�룬�Ʊ�Ҫ�γɱ��ֵ��������г�Ϊ�������ʱ���ͬ��ѡ��֮һ����������ʵ������ҵѰ�����У�����ʵ�ֵ���ͨ�ʹ����IJ�ȷ�����أ�ʵ���ʲ���ֵ�����նԳ�����á�”�;���ѯ���ϻ��ˡ���ˮ��ҵ���ܾ�����������һ�־�ҵ���г������ơ�

��������Ϊ����ǰ�Ʋ�ҵ���ڽṹ���������ڣ�Ŀǰ�����ȶȵIJ�����������Ҫ������������������һ�Ǹ����ʱ��Դ�ͳ��ҵ�����ë���İ���ҵ�����������ʱ����ڵ��������ƶ�;��������ܻ������ֻ����¶���СƷ����ϸ���г������������ڿƼ����ڵ������ơ�

ͬʱ��Ҳ����ҵ��ʿ��ʾ������Ӱ���£��ʱ��г�һ�ȵ��ԣ�������ҵ���俹���������Լ���������������ƣ���Ϊ�ʱ����Ӵ��ҵ���֡������չ���ҵ���Լ�������Դ���ϵ���Ҫ���롣

����ʥ��Ʒ�Ʋ�����˾�ܾ��������������ֱ��ָ����“�����ʱ���������֮�⣬����‘������’��Ͷ������Ʋ���������Ҳ�����г����ɺ��ӵ�������”

��ǭ�ư��Ϊ������ǰ������ġ�����ʡ���ú���ᷢչ��ʮ�ĸ�����滮�Ͷ���������Զ��Ŀ���Ҫ��ֱ�ӱ�ʾ��δ��Ҫ��“���ڲ�ֵ��ǧ����ֵ”ΪĿ�꣬��ֲ����ϰ�ơ���̨����ɳ����ơ�������һ����ȫ�����н�ǿӰ�����Ǹ���ҵ���ӿ��ƶ���ҵ���У�����һ�����Ҽ�������֪����ҵ�������й�˾���濴��ǭ�ƹ滮��“ʮ����”ĩ������ﵽ6�Ұ����й�˾��

���ڳ�ˮ�Ӷ����Ĵ�ʡ����Ҳ���“��ǧ���”�����ж��ƻ�����ȷ����Ѱ�����ҵ���ڵ��ص���ҵ���뵱�����й�˾�������ơ�

�ڴ�ǭ���⣬������������Ҳ���ֳ��ط�������������������ҵ�����ơ��ݲ���ͳ�ƣ����������������ϡ�������ط��Ƴ����к���ҵ���������ж�ؽԲ���������Ӱ��

�ʱ����ط�������ע���Ƹĸ�ȶ�����������֮�£��������ʱ��г�ӭ���߹�ʱ�̡�

���ݡ����ϡ�����

�Ʋ�ҵ��������Ҫ��“����”

�ӽ���Ͽ����������ݳ������ҵ������Ӱ�죬�������ϼӾ硢��ҵ���ʱ����������Ļ��ȶ�����������

����Ӫ���ϻ�����ΰ����ΪӦ�����Կ�����һ�־�ҵ�����ȳ���“��һ���ʱ��г�Ŀǰ����Ϊ�Ƽ���ĭ�����о���Ĺ�ֵ��������̫�죬��Ҳ����ʵ���������е���ҵ����Ԥ�����������������ʱ������ҵ���ֽṹ�Ե��������ƺ����ԣ������߶˰����и߶˹�ƿ�ơ�������ҵ�����Ѿ����뼷ѹʽ����ʱ������������������˳������ֱ����£����г���Ϊ���о������������ֱ�����棬���Ծ�ҵ��˵���������úʹ̼�������Ҫ�ӳ�Զ������”

��һ�����г��г��˲��ֽ�����ҵ��������ҵ��������ͨ�Ե���ҵ��������Ϊ���Ի��¾���֮����ͨ��ҵ����‘����’����һ�����õ��źţ�˵����ˮ��ҵ���뵽һ���ʱ����淶���Σ��д����ʽ������������������������ͨ��ҵ�ĺ�ʱ��Ҳ�������١�

“����һ�����к���淶�ɱ���ߣ���Ӧ���������ɱ�����������Ҳ�Ծ���Ĺ���ģʽ��ҵ��ģʽ����˸��ߵ�Ҫ������һ����̨�ס������ͨ�����ʵķ�ʽ����ҵ���һ����Ͼ�Ӫ�Ĺ�˾����Ҳ��������ҵ�Ļ�ҲҪ�߱���ǿ�İ����ԡ���ͨ�ԡ�”������Ϊ���г�����ҵ����������������ԡ�

�ڵ�ǰ�ʱ���������˫���ƶ��£�������ҵ�Ĵ�����ʱ��Ҳ��֮������������Ʒ�Ĵ��������г��Ĵ�������“���˱ȽϿ����й������������ڵ��ƶ��£�һ���ǹ��ʻ�������һ���dz��߶˻���һ����չ����Ϊ���ʻ��ͳ��߶˻�������й��Ļ���������г���”�������ʾ��

�������ʾ�������֮������ྺ�����ƣ���Ҳ����һƬ̹;�����������������Ȼ��������Ȼ������ͨ���������н�������ҵ��ҵ̬���죬����Ȩ�ṹ�������ṹ������ṹ���Ǹ���ĺ��ģ���Щ����ָ������˾����������յĽ��̡�

“��������ҵ��ģԽ�����Ѷ�Խ������ʱ��Խ����”�����岹�����

ע���Ʊ����£���ҵ������ͨ�����ڱ������ؿ������������IPO���ڣ�����Ҫ�������Ȩ�����⣬�����ء��������̱�ȵ��ʲ�������������ɷݹ�˾ͬҵ��������ȵȡ���ҵ���ľ�������������Ȼռ������λ�ã���ҵ����δ���Ĵ��º���������Ҳ��Ҫ�õ�������

��֮�������Ǿ�����������ı�����У��ṹ��ʵ�������“����”����dz���Ҫ��