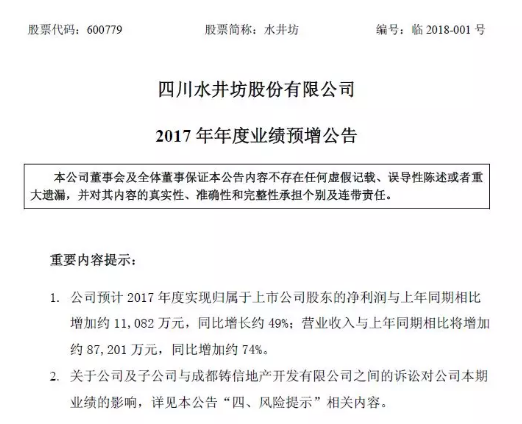

1月25日,水井坊(600779.SH)在上交所披露了2017年年度业绩预增公告,经财务部门初步测算,水井坊预计2017年度实现归属于上市公司股东的净利润与上年同期相比增加约1.1亿元,同比增长约49%;营业收入与上年同期相比将增加约8.7亿元,同比增加约74%。

据了解,2016年,水井坊实现归属于上市公司股东的净利润约为2.2479亿元,营业收入约为11.7637亿元。

粗略计算一下,2017年,水井坊预计实现归属于上市公司股东的净利润3.35亿元左右,营业收入则突破20亿元。

何故?

对此,水井坊方面表示,本次业绩预增的主要原因是公司主营业务的稳步增长。公司2017年有序做好产品、品牌升级,推出水井坊典藏大师版及水井坊菁翠;同时持续拓展、巩固核心终端销售门店,充分发挥新、老总代相结合营销模式的优势,并依托不断创新的品鉴会项目,公司年度市场销售呈现出较为稳健、良好的增长势头;另外,公司品牌推广创新也取得了较好成效,品牌高端化战略得到进一步深化。

“我们认为水井坊2017年的高速增长,验证了公司产品力叠加精细化管理的优秀成长能力。”东吴证券在研究报告中表示,预计随着水井坊2018年收入规模提升+产品结构改善,费用投放逐步稳定,消费税和一次性影响利润因素逐步消除,2018年净利润有望恢复至20-25%的合理水平。

不过,外界也有不同的声音!

据《北京商报》报道,水井坊摘帽之后,目前发展势头良好。但从现在的产品结构看,过于偏重高端产品线,这对于企业未来平衡发展存在一定的风险。水井坊可以适当考虑将产品线下沉,这样更有利于发挥区域白酒的优势。

然而,资本市场似乎并没有作出积极回应!

截止2018年1月25日收盘,水井坊收于49.76元/股,跌幅约为4.31%,至此,水井坊股价回调至50元/股以内。

一位酒企中层人士告诉《财经啸侃》特约、独家撰稿人五谷君,水井坊业绩预增之后,股价不涨反降,可能与其2亿元诉讼有关。