继茅台、五粮液、汾酒之后,泸州老窖也披露了2020年年度业绩预告。

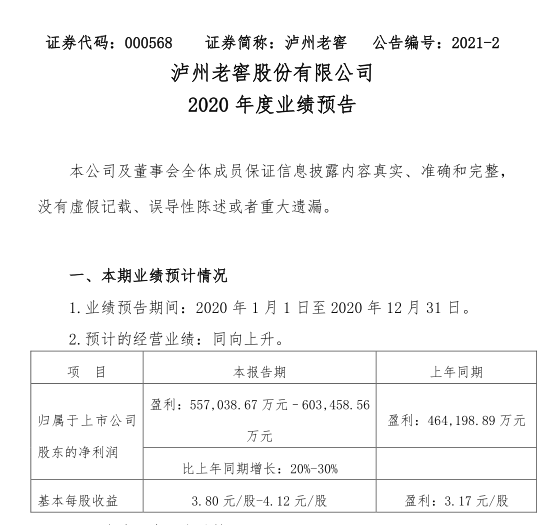

1月11日,泸州老窖发布年度业绩预告称,公司2020年度预计的经营业绩同向上升,净利润55.7亿元–60.35亿元,同比增长20%-30%。

这一增幅与2020年前三季度的表现接近。beplay正规 显示,泸州老窖2020前三季报净利润为48.15亿元,同比增长26.88%。对于净利增长的原因,泸州老窖在公告中表示,主要系公司核心产品销售收入增长影响所致。

国信证券表示,公司年报业绩范围符合预期,短期公司一季度开门红确定性高,2021年转守为攻动作积极值得期待。中长期看,公司主力产品国窖1573将持续保持量价齐升的状态,品牌力仍在上升通道中,同时泸州老窖特曲等品牌正逐步发力,打造次高端核心单品,有望实现双轮驱动。

据渠道反馈,国窖1573当前批价在870元左右,渠道库存在1个月左右较低水平,经销商春节打款要求为全年比重的35%-40%,由于2020年任务完成较好当前打款节奏正常。同时,随着1月初上调了国窖1573经典装的团购价,也进一步促进经销商回款。

业内人士指出,在春节旺季来临之前,泸州老窖持续控货提价以优化库存、控制市场节奏、保持量价平衡,老字号特曲和泸州老窖品牌价值将得到持续加强。同时,国窖1573高端地位稳固,价格存上涨空间,且在茅台产能有限的情况下有望承接部分高端白酒需求,加上最新“十四五”规划中提出2022年突破200亿、2025年突破300亿的新增长目标,增长再提速,彰显了泸州老窖的发展信心。

此前茅台、五粮液、汾酒已相继发布了2020年年度业绩预告,从净利润增幅度看,与泸州老窖相类似,均符合或超出市场预期。茅台、五粮液预计净利润同比增长分别为10%和14%左右。同期,汾酒净利润同比增速最高为41.56%-55.47%。

在业内人士看来,2020年头部酒企的增长正是“集中度提升+提价”的成果。一方面名酒企普遍开始通过涨价拉升产品结构,提价增厚业绩;另一方面通过主导产品不断提价挤压渠道库存,抢占其他白酒品牌的市场。考虑到今年春节日期较晚,淡季时泸州老窖和五粮液等都曾控量挺价,全年增速不减侧面上说明了头部酒企增长的强势。

值得注意的是,随着时间进入1月中旬,白酒销售也进入传统的春节旺季,也是经销商打款备货的关键阶段,近期有着白酒价格风向标的飞天茅台原箱的经销商调货价又开始上涨,不过近期国内多地疫情出现反复,也引发了市场担忧。

华创证券最新研报认为,当前国内疫情属于点状爆发,类似去年出行流动停滞和消费冻结的局面很难出现。即便考虑大型宴请团拜被较严限制的负面情形,但对商务宴请和送礼需求影响不会太大,高端和次高端需求应有保障。从近期渠道的反馈看,主要酒企及大型经销商对春节的备货信心仍比较充足。

中信证券研报也表示,在疫情整体可控背景下,预计春节前白酒消费景气与上一年相当。综合考虑春节延后、渠道低库存、前期提价等效应,预计2021年春节旺季白酒消费具备弹性。